(02)2299-1566

財稅新聞

[ 2021-09-09 ]

字體大小調整

房地無償出租 要課綜所稅

收藏

列印

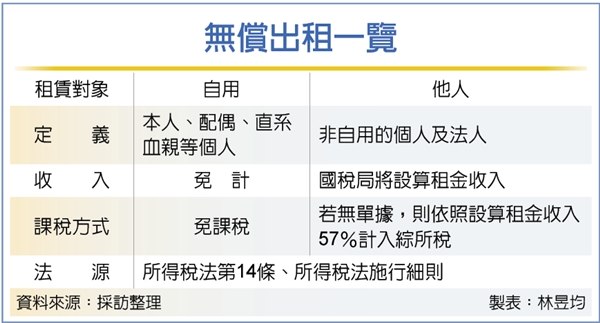

財政部台北國稅局表示,個人如果將名下房地無償提供他人使用,國稅局將參考當地租金情況設算租賃收入,歸課個人所得稅,43%租賃收入可列必要費用,剩下57%則併入綜合所得計稅。

官員指出,依所得稅法第14條規定,個人將財產借與他人使用,如經國稅局調查明確為無償出租且非供營業或執行業務者使用,須依當地一般租金情況計算租賃收入。所得稅法施行細則也規定「他人」為配偶及直系親屬以外個人或法人。

另根據財政部今年1月公布「109年度財產租賃必要損耗及費用標準」,若個人有出租行為且未檢附房屋的折舊、修理費、房屋稅、地價稅、保險費等單據,則國稅局將依照費用標準,將房屋租金收入43%列為必要費用,僅57%租金要併入綜合所得計稅。

換句話說,如果個人把財產無償提供給配偶、直系血親以外人士使用,不論是借給其他人或營利事業組織等,國稅局都會認定為租賃行為並設算租金收入,其中有57%租金收入將列入個人綜所稅課徵。

官員舉例,曾有A先生把名下房屋無償提供給某公司設籍營業使用長達一年,惟該公司負責人為A配偶,因此A誤以為配偶的公司是自用範圍、非他人,也未申報租賃收入。經國稅局事後追查,認定配偶公司為獨立的「法人」身分,不符合自用定義,因此要求依照當地一般租金行情設算補課稅。

但當地多數店面租金昂貴,A先生持有地段又在精華區,附近每月租金至少約10萬元,最後國稅局設算一年租金收入為120萬元,以57%計稅且適用綜所稅率30%計算,補稅金額為20.52萬元。

官員也表示,過去常見案例是條件交換,如某方無償提供精華地段舊屋給他人使用,對方則以舊屋拉皮、整修服務以替代租金,為避免類似情況,我國直接設算租金課稅以利租稅透明。

資料來源:工商時報 2021.09.09

【記者/林昱均】

官員指出,依所得稅法第14條規定,個人將財產借與他人使用,如經國稅局調查明確為無償出租且非供營業或執行業務者使用,須依當地一般租金情況計算租賃收入。所得稅法施行細則也規定「他人」為配偶及直系親屬以外個人或法人。

另根據財政部今年1月公布「109年度財產租賃必要損耗及費用標準」,若個人有出租行為且未檢附房屋的折舊、修理費、房屋稅、地價稅、保險費等單據,則國稅局將依照費用標準,將房屋租金收入43%列為必要費用,僅57%租金要併入綜合所得計稅。

換句話說,如果個人把財產無償提供給配偶、直系血親以外人士使用,不論是借給其他人或營利事業組織等,國稅局都會認定為租賃行為並設算租金收入,其中有57%租金收入將列入個人綜所稅課徵。

官員舉例,曾有A先生把名下房屋無償提供給某公司設籍營業使用長達一年,惟該公司負責人為A配偶,因此A誤以為配偶的公司是自用範圍、非他人,也未申報租賃收入。經國稅局事後追查,認定配偶公司為獨立的「法人」身分,不符合自用定義,因此要求依照當地一般租金行情設算補課稅。

但當地多數店面租金昂貴,A先生持有地段又在精華區,附近每月租金至少約10萬元,最後國稅局設算一年租金收入為120萬元,以57%計稅且適用綜所稅率30%計算,補稅金額為20.52萬元。

官員也表示,過去常見案例是條件交換,如某方無償提供精華地段舊屋給他人使用,對方則以舊屋拉皮、整修服務以替代租金,為避免類似情況,我國直接設算租金課稅以利租稅透明。

資料來源:工商時報 2021.09.09

【記者/林昱均】