(02)2299-1566

財稅新聞

[ 2025-04-29 ]

字體大小調整

企業房地合一稅 當心五錯誤

收藏

列印

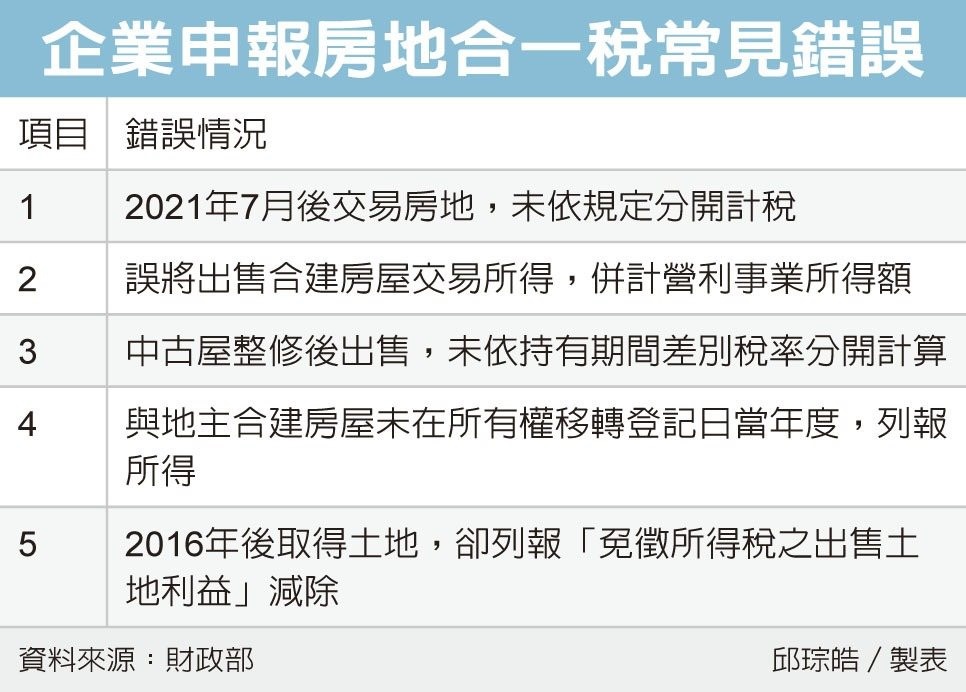

財政部中區國稅局表示,營利事業房地合一課徵所得稅實施至今,仍有營利事業因不熟悉法令或疏忽,未依規定申報導致遭補稅、處罰,國稅局指出五大常見錯誤態樣,提醒企業應正確申報。

營利事業申報房地合一稅,是在每年5月報稅季時一併與營利事業所得申報。中區國稅局提醒,最常見的錯誤是企業未依規定計算、報繳房地合一稅。依規定,企業在2021年7月1日後交易符合房地合一2.0規定的房屋、土地、房屋使用權、預售屋等,應依規定按適用稅率計算應納稅額,採「分開計稅、合併報繳」。

第二,公司以自有土地與其他營利事業(如建商)合作興建房屋,出售土地時,依規定不併計營利事業所得額,應以土地交易所得依稅率20%分開計算應納稅額。

第三,營利事業購入中古屋整修後出售,應依持有期間所適用的差別稅率計稅,也就是兩年內45%、超過兩年未逾五年35%、超過五年20%,分開計算應納稅額。

第四,營利事業出售不動產的所得歸屬年度認定,應以所有權移轉登記日為準。常見錯誤是當建設公司與地主合作興建房屋,未於所有權移轉登記日當年度列報收入、成本及費用並認列損益。

最後,營利事業出售2016年1月1日後所取得之土地,應依房地合一稅制課徵所得稅。但仍有營利事業在辦理結算申報時,將其列報為「免徵所得稅之出售土地利益」項下減除,導致錯誤。

國稅局提醒,企業應依規定設帳並按帳證紀錄計算所得額申報納稅,其興建房屋過程及出售房地交易,須記錄相關投入成本及費用支出,以掌握自身營運狀況及獲利。

若自行發現有違反相關規定致短漏報所得,依規定,在未經檢舉、未經稅捐稽徵機關指定調查人員調查前,可主動補報、補繳所漏稅款,才可加息免罰。

房屋示意圖。聯合報系資料照

資料來源:經濟日報 2025.04.29

【記者邱琮皓/台北報導】

營利事業申報房地合一稅,是在每年5月報稅季時一併與營利事業所得申報。中區國稅局提醒,最常見的錯誤是企業未依規定計算、報繳房地合一稅。依規定,企業在2021年7月1日後交易符合房地合一2.0規定的房屋、土地、房屋使用權、預售屋等,應依規定按適用稅率計算應納稅額,採「分開計稅、合併報繳」。

第二,公司以自有土地與其他營利事業(如建商)合作興建房屋,出售土地時,依規定不併計營利事業所得額,應以土地交易所得依稅率20%分開計算應納稅額。

第三,營利事業購入中古屋整修後出售,應依持有期間所適用的差別稅率計稅,也就是兩年內45%、超過兩年未逾五年35%、超過五年20%,分開計算應納稅額。

第四,營利事業出售不動產的所得歸屬年度認定,應以所有權移轉登記日為準。常見錯誤是當建設公司與地主合作興建房屋,未於所有權移轉登記日當年度列報收入、成本及費用並認列損益。

最後,營利事業出售2016年1月1日後所取得之土地,應依房地合一稅制課徵所得稅。但仍有營利事業在辦理結算申報時,將其列報為「免徵所得稅之出售土地利益」項下減除,導致錯誤。

國稅局提醒,企業應依規定設帳並按帳證紀錄計算所得額申報納稅,其興建房屋過程及出售房地交易,須記錄相關投入成本及費用支出,以掌握自身營運狀況及獲利。

若自行發現有違反相關規定致短漏報所得,依規定,在未經檢舉、未經稅捐稽徵機關指定調查人員調查前,可主動補報、補繳所漏稅款,才可加息免罰。

房屋示意圖。聯合報系資料照

資料來源:經濟日報 2025.04.29

【記者邱琮皓/台北報導】