財稅新聞

[ 2024-02-07 ]

字體大小調整

房屋無償出借營業 要稅

收藏

列印

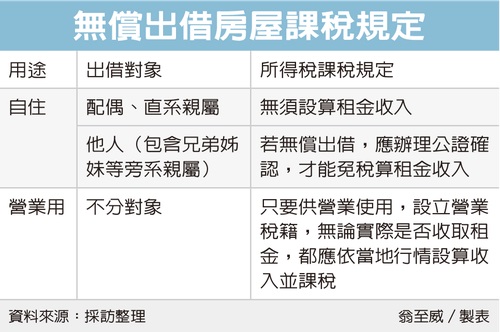

無償出借房屋要注意,財政部台北國稅局表示,個人將房屋無償供營業人使用,即使對方是配偶、直系親屬,只要有供營業或執行業務使用、設立稅籍,都應計算租金申報所得,否則國稅局將參考當地行情設算並課稅。 民眾將房屋借給他人,主要有分成兩種情況,一種是自住,一種是做為營業場所。

根據《所得稅法》及相關規定, 若是無償出借供自住,且是借給配偶、子女等直系親屬,無須設算租金收入;但若出借給「他人」自住,就必須要能提出雙方當事人訂立的無償借用契約,並經當事人以外的兩個人證明確實為無償借用,且依《公證法》規定辦理公證,才能免設算租金課稅。

國稅局指出,所謂「他人」,是指本人、配偶及直系親屬以外的個人或是法人,例如像弟弟、妹妹等旁系血親,也都算是「他人」。

除前述自住情況外,也可能供營業使用。這時候就要注意,出借房屋若供營業、執行業務使用,在當地設立營業稅籍,無論實際上是否有收租金,國稅局原則上都會參照當地一般租金狀況,設算租賃收入,課徵綜所稅。

國稅局舉例,納稅人甲君在2021年與某麵館簽訂無償使用契約,將名下房屋供麵館設立營業稅籍並作營業使用,甲君實際上雖未收取租金,但因涉及營業行為,國稅局仍按當地租金情況設算收入及所得額,歸課甲君綜合所得總額並補稅。

甲君不服,申請復查主張,實際上並未收取租金,不應核課租賃所得,國稅局仍駁回復查申請。 國稅局官員表示,即使是丈夫將不動產提供太太做生意,只要有辦營業登記、設營業稅籍,就是做為營業使用,等同於是出借給法人,無論丈夫實際上是否有向太太收取租金,仍都要設算租金收入課稅。 另外,實務上也曾有父母將房屋供子女居住,子女未告知父母就將房屋作為營業場所,父母收到國稅局補稅通知時才得知。 國稅局呼籲,個人將房屋借給他人使用時,應注意是否有營業設籍及申報義務,以免遭查獲補稅。

資料來源:經濟日報 2024.02.07 【記者翁至威/台北報導】

根據《所得稅法》及相關規定, 若是無償出借供自住,且是借給配偶、子女等直系親屬,無須設算租金收入;但若出借給「他人」自住,就必須要能提出雙方當事人訂立的無償借用契約,並經當事人以外的兩個人證明確實為無償借用,且依《公證法》規定辦理公證,才能免設算租金課稅。

國稅局指出,所謂「他人」,是指本人、配偶及直系親屬以外的個人或是法人,例如像弟弟、妹妹等旁系血親,也都算是「他人」。

除前述自住情況外,也可能供營業使用。這時候就要注意,出借房屋若供營業、執行業務使用,在當地設立營業稅籍,無論實際上是否有收租金,國稅局原則上都會參照當地一般租金狀況,設算租賃收入,課徵綜所稅。

國稅局舉例,納稅人甲君在2021年與某麵館簽訂無償使用契約,將名下房屋供麵館設立營業稅籍並作營業使用,甲君實際上雖未收取租金,但因涉及營業行為,國稅局仍按當地租金情況設算收入及所得額,歸課甲君綜合所得總額並補稅。

甲君不服,申請復查主張,實際上並未收取租金,不應核課租賃所得,國稅局仍駁回復查申請。 國稅局官員表示,即使是丈夫將不動產提供太太做生意,只要有辦營業登記、設營業稅籍,就是做為營業使用,等同於是出借給法人,無論丈夫實際上是否有向太太收取租金,仍都要設算租金收入課稅。 另外,實務上也曾有父母將房屋供子女居住,子女未告知父母就將房屋作為營業場所,父母收到國稅局補稅通知時才得知。 國稅局呼籲,個人將房屋借給他人使用時,應注意是否有營業設籍及申報義務,以免遭查獲補稅。

資料來源:經濟日報 2024.02.07 【記者翁至威/台北報導】