財稅新聞

[ 2024-02-06 ]

字體大小調整

小企業賣房 比照個人報稅

收藏

列印

財政部北區國稅局表示,房地合一稅2.0上路後,獨資、合夥營利事業出售房地,應比照個人規定,記得在過戶次日起30日內辦理房地合一稅申報。

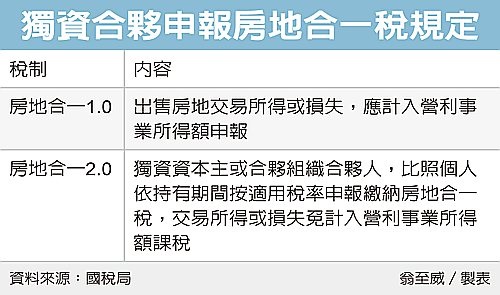

北區國稅局表示,獨資、合夥營利事業在2016年1月1日以後取得房地,如在2021年6月30日以前出售,適用房地合一1.0,出售房地交易所得或損失,應由營利事業計入營利事業所得額申報。

但若是在2021年7月1日後出售,適用房地合一2.0,應由該房地登記所有權的獨資資本主或合夥組織合夥人,比照個人依持有期間按適用稅率申報繳納房地合一稅,交易所得或損失免計入營利事業所得額課稅。

國稅局舉例,甲君獨資經營某商號,在2021年7月13日以1,200萬元出售其於2020年間購買的房地,並辦理完成所有權移轉登記,但未依限申報繳納房地合一稅,遭國稅局查獲。

國稅局以成交價額1,200萬元減除取得成本及移轉費用,並依持有期間在兩年以內稅率45%,核定補徵稅款並處罰。

甲君主張這筆交易房地所得,應於隔年5月才併計商號營利事業所得額申報,並非不申報。

但國稅局解釋,此案適用房地合一2.0,自2021年7月1日起,獨資營利事業交易房地,依規定應由獨資資本主(也就是甲君)在出售所有權移轉登記日次日起算30日內辦理申報繳納房地合一稅,至於出售房地隔年5月,仍應辦理營所稅結算申報,但免計入營利事業所得額課稅。

國稅局提醒,獨資、合夥組織營利事業出售房地,由於該房地登記所有權人為個人,與具獨立法人格的營利事業、可做為所有權的登記主體有別,因此房地合一2.0修正後,應依個人課稅規定申報房地合一稅,即使虧損也都要在所有權移轉登記日次日起算30日內辦理申報。

為遏止房市短期炒作,財政部祭出房地合一2.0,自2021年7月上路,主要延長短期交易定義,個人持有兩年內出售要課45%稅率,逾兩年、未逾五年適用35%稅率,超過五年未逾十年稅率20%,超過十年稅率為15%。

資料來源:經濟日報 2024.02.06

【記者翁至威/台北報導】

北區國稅局表示,獨資、合夥營利事業在2016年1月1日以後取得房地,如在2021年6月30日以前出售,適用房地合一1.0,出售房地交易所得或損失,應由營利事業計入營利事業所得額申報。

但若是在2021年7月1日後出售,適用房地合一2.0,應由該房地登記所有權的獨資資本主或合夥組織合夥人,比照個人依持有期間按適用稅率申報繳納房地合一稅,交易所得或損失免計入營利事業所得額課稅。

國稅局舉例,甲君獨資經營某商號,在2021年7月13日以1,200萬元出售其於2020年間購買的房地,並辦理完成所有權移轉登記,但未依限申報繳納房地合一稅,遭國稅局查獲。

國稅局以成交價額1,200萬元減除取得成本及移轉費用,並依持有期間在兩年以內稅率45%,核定補徵稅款並處罰。

甲君主張這筆交易房地所得,應於隔年5月才併計商號營利事業所得額申報,並非不申報。

但國稅局解釋,此案適用房地合一2.0,自2021年7月1日起,獨資營利事業交易房地,依規定應由獨資資本主(也就是甲君)在出售所有權移轉登記日次日起算30日內辦理申報繳納房地合一稅,至於出售房地隔年5月,仍應辦理營所稅結算申報,但免計入營利事業所得額課稅。

國稅局提醒,獨資、合夥組織營利事業出售房地,由於該房地登記所有權人為個人,與具獨立法人格的營利事業、可做為所有權的登記主體有別,因此房地合一2.0修正後,應依個人課稅規定申報房地合一稅,即使虧損也都要在所有權移轉登記日次日起算30日內辦理申報。

為遏止房市短期炒作,財政部祭出房地合一2.0,自2021年7月上路,主要延長短期交易定義,個人持有兩年內出售要課45%稅率,逾兩年、未逾五年適用35%稅率,超過五年未逾十年稅率20%,超過十年稅率為15%。

資料來源:經濟日報 2024.02.06

【記者翁至威/台北報導】