財稅新聞

[ 2024-01-29 ]

字體大小調整

營業稅登錄錯誤 有條件免罰

收藏

列印

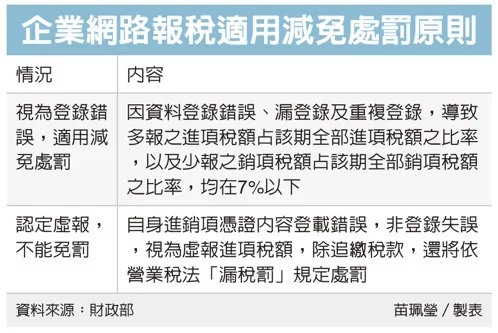

使用網際網路申報營業稅之營業人,若因「登錄錯誤」而導致多報之進項稅額占該期全部進項稅額之比率,以及少報之銷項稅額占該期全部銷項稅額之比率,均在7%以下,可免予處罰,但國稅局提醒,必須是資料登錄錯誤、漏登錄及重複登錄等情形,否則無法適用。

財政部高雄國稅局表示,近來查獲一家公司使用網路申報營業稅,誤將一筆其他公司的進項稅額憑證申報扣抵銷項稅額,發生虛報進項稅額新台幣3,000元,除追繳稅款外,並依加值型及非加值型營業稅法第51條第1項第5款規定處罰。

該公司不服,主張其屬「登錄錯誤」,且該多報的進項稅額占該期全部進項稅額的比率在7%以下,為何不能適用減免處罰標準第15條第2項第2款規定,免予處罰。國稅局指出,上述減免處罰標準所稱「登錄錯誤」,係指營業人對其依法得申報之進銷項資料,於網路報稅時輸入錯誤而言,依據財政部函釋規定,包括資料登錄錯誤、漏登錄及重複登錄等情形。

國稅局指出,上述公司持其他營業人公司之進項憑證申報扣抵銷項稅額,其所涉疏失,與單純將自身進銷項憑證內容登載錯誤之情形不同,非屬上述財政部函釋所稱「登錄錯誤」之情形,因已構成「虛報進項稅額」之違章行為,因此無法適用免罰規定。

國稅局提醒,營業人每期申報營業稅時,應注意檢查,確實逐筆核對進銷項憑證之正確性,以免因疏失而受罰。此外,2023年第4季和2024年1月查定課徵營業稅核定稅額,原繳納期間為2024年2月1日至10日,因適逢農曆春節假期,繳納期間延至2月15日至24日,營業人務必留意。

資料來源:經濟日報 2024.01.29

【記者:苗珮瑩/台北報導】

財政部高雄國稅局表示,近來查獲一家公司使用網路申報營業稅,誤將一筆其他公司的進項稅額憑證申報扣抵銷項稅額,發生虛報進項稅額新台幣3,000元,除追繳稅款外,並依加值型及非加值型營業稅法第51條第1項第5款規定處罰。

該公司不服,主張其屬「登錄錯誤」,且該多報的進項稅額占該期全部進項稅額的比率在7%以下,為何不能適用減免處罰標準第15條第2項第2款規定,免予處罰。國稅局指出,上述減免處罰標準所稱「登錄錯誤」,係指營業人對其依法得申報之進銷項資料,於網路報稅時輸入錯誤而言,依據財政部函釋規定,包括資料登錄錯誤、漏登錄及重複登錄等情形。

國稅局指出,上述公司持其他營業人公司之進項憑證申報扣抵銷項稅額,其所涉疏失,與單純將自身進銷項憑證內容登載錯誤之情形不同,非屬上述財政部函釋所稱「登錄錯誤」之情形,因已構成「虛報進項稅額」之違章行為,因此無法適用免罰規定。

國稅局提醒,營業人每期申報營業稅時,應注意檢查,確實逐筆核對進銷項憑證之正確性,以免因疏失而受罰。此外,2023年第4季和2024年1月查定課徵營業稅核定稅額,原繳納期間為2024年2月1日至10日,因適逢農曆春節假期,繳納期間延至2月15日至24日,營業人務必留意。

資料來源:經濟日報 2024.01.29

【記者:苗珮瑩/台北報導】