(02)2299-1566

財稅新聞

[ 2023-11-10 ]

字體大小調整

房地合一優稅 七樣態適用

收藏

列印

財政部台北國稅局表示,個人出售持有期間在五年以下之房屋、土地,最高稅率為45%,如符合財政部公告之因調職、非自願離職或其他非自願性因素等要件,可適用20%之優惠稅率計算應納稅額。

該局說明,為強化抑制短期炒作之政策目的,房地合一2.0自2021年7月1日起正式上路,針對個人出售房地其持有期間在兩年以內、超過兩年但未逾五年的「短期交易」分別以稅率45%、35%課稅。但若個人因調職、非自願離職或其他非自願性因素等緊急因素,需要出售持有期間在五年以下之房屋、土地,可適用20%之優惠稅率。

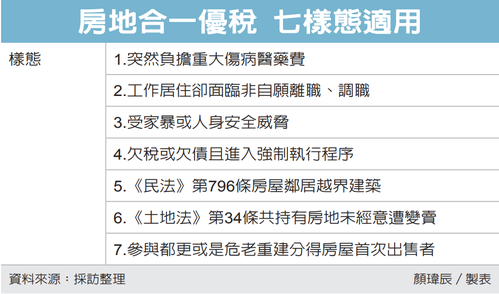

適用房地合一稅豁免條款,常見有七種情況:1.突然負擔重大傷病醫藥費,2.工作居住卻面臨非自願離職、調職,3.受家暴或人身安全威脅,4.欠稅或欠債且進入強制執行程序,5.《民法》第796條房屋鄰居越界建築,6.《土地法》第34條共持有房地未經意遭變賣,7.參與都更或是危老重建分得房屋首次出售者。

該局舉實際案例,老王於2022年5月購入桃園市A房地,並於同年8月出售,當他於同年9月辦理個人房屋土地交易所得稅申報時,自行按非自願性因素交易持有期間在五年以下房地之適用稅率20%,計算並繳納應納稅額約新台幣20萬元。但國稅局查核發現,老王其實在2009年在北市南港區購入房地,就遷入自己戶籍到南港從未遷出,也就是老王持有桃園市A房地期間根本沒遷入戶籍,經查也沒有實際居住事實。

該局補充,老王戶籍地南港區房地距工作地點新北市汐止區僅約3公里,但桃園市A房地距老王工作地點約52公里,車程約1.5小時,依一般經驗,難認老王因工作所需而買桃園市A房地,故審核認定老王出售桃園市A房地,不符財部公告特殊情節,因此應按持有期間在兩年內適用房地合一稅率45%,核定應納45萬元。

資料來源:經濟日報 2023.11.09

【記者顏瑋辰/台北報導】

該局說明,為強化抑制短期炒作之政策目的,房地合一2.0自2021年7月1日起正式上路,針對個人出售房地其持有期間在兩年以內、超過兩年但未逾五年的「短期交易」分別以稅率45%、35%課稅。但若個人因調職、非自願離職或其他非自願性因素等緊急因素,需要出售持有期間在五年以下之房屋、土地,可適用20%之優惠稅率。

適用房地合一稅豁免條款,常見有七種情況:1.突然負擔重大傷病醫藥費,2.工作居住卻面臨非自願離職、調職,3.受家暴或人身安全威脅,4.欠稅或欠債且進入強制執行程序,5.《民法》第796條房屋鄰居越界建築,6.《土地法》第34條共持有房地未經意遭變賣,7.參與都更或是危老重建分得房屋首次出售者。

該局舉實際案例,老王於2022年5月購入桃園市A房地,並於同年8月出售,當他於同年9月辦理個人房屋土地交易所得稅申報時,自行按非自願性因素交易持有期間在五年以下房地之適用稅率20%,計算並繳納應納稅額約新台幣20萬元。但國稅局查核發現,老王其實在2009年在北市南港區購入房地,就遷入自己戶籍到南港從未遷出,也就是老王持有桃園市A房地期間根本沒遷入戶籍,經查也沒有實際居住事實。

該局補充,老王戶籍地南港區房地距工作地點新北市汐止區僅約3公里,但桃園市A房地距老王工作地點約52公里,車程約1.5小時,依一般經驗,難認老王因工作所需而買桃園市A房地,故審核認定老王出售桃園市A房地,不符財部公告特殊情節,因此應按持有期間在兩年內適用房地合一稅率45%,核定應納45萬元。

資料來源:經濟日報 2023.11.09

【記者顏瑋辰/台北報導】