(02)2299-1566

財稅新聞

[ 2022-07-19 ]

字體大小調整

營所稅決清算 公告替代核定

收藏

列印

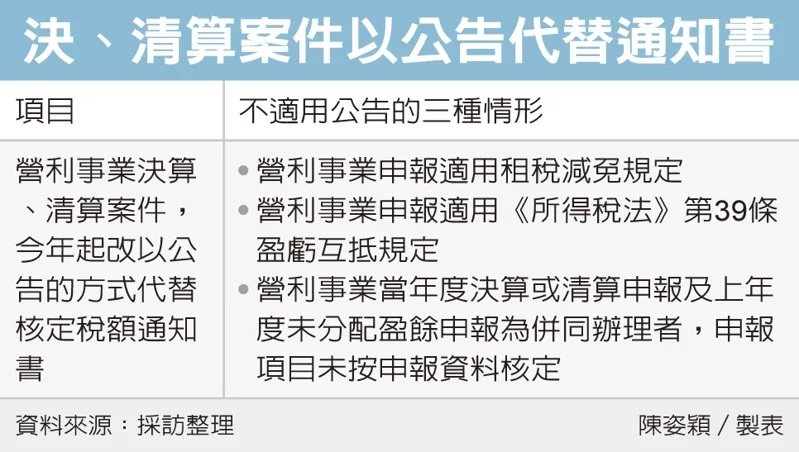

台北國稅局昨(18)日表示,營利事業所得稅決算或清算案件,從今年起改以公告的方式代替核定稅額通知書,不過仍有三種情形無法以公告方式代替,分別是一、申報時適用租稅減免;二、申報時適用盈虧互抵;三、上年度未分配盈餘申報併同辦理,任一申報項目未按申報資料核定。

國稅局表示,沒有上述情形的營利事業不必再苦苦等待核定稅額通知書才算申報完成,只要稅捐稽徵機關公告訊息,等同清算案件告一段落。

營利事業在年度中解散、廢止、合併或轉讓,依《所得稅法》第75條應在解散日起45日內辦理當期決算申報,依規定格式向稅捐稽徵機關申報截至日前的所得額及應納稅額,並在提出申報前自行繳納。過去主管機關在核定營利事業申報資料無誤後,會以紙本郵件的方式遞送核定稅額通知書。

不過從今年起,國稅局將每年辦理兩次公告作業,只要是未列入選查並按申報資料大批核定的案件,稽徵機關將不用寄件的方式送達核定稅額通知書,而是用公告的方式代替,當年度1月1日起至6月30日止核定的案件,在7月31日前完成公告;當年度7月1日起至12月31日止核定的案件,在隔年1月31日前完成公告,如果遇到假日會提前公告。

台北國稅局指出,過去曾發生解散的營利事業主張沒收到核定稅額通知書,以為沒有應補稅款情形,造成之後營利事業被通知補繳稅額還產生罰緩,因此去年修正《稅捐稽徵法》第19條增訂第4項,稅捐稽徵機關核定後如發現申報資料沒有適用法令錯誤或計算錯誤情形,稅捐稽徵機關對按納稅義務人申報資料核定的案件,可用公告方式通知納稅義務人,以節省徵納雙方成本。

台北國稅局提醒,如果在公告訊息中沒有其營利事業核定稅額通知書,則要注意是否因申報內容有誤,有需要修正或補稅的情形。

另外,申報時適用租稅減免、盈虧互抵的營利事業則不以公告方式取代,包含符合減免資格的中小企業、外國營利事業在境內設立分公司等,另外上年度未分配盈餘申報併同辦理,其中申報項目未按申報資料核定的營利事業,也不適用公告方式核定稅額通知書。

資料來源:經濟日報 2022.07.19

【記者:陳姿穎/台北報導】

國稅局表示,沒有上述情形的營利事業不必再苦苦等待核定稅額通知書才算申報完成,只要稅捐稽徵機關公告訊息,等同清算案件告一段落。

營利事業在年度中解散、廢止、合併或轉讓,依《所得稅法》第75條應在解散日起45日內辦理當期決算申報,依規定格式向稅捐稽徵機關申報截至日前的所得額及應納稅額,並在提出申報前自行繳納。過去主管機關在核定營利事業申報資料無誤後,會以紙本郵件的方式遞送核定稅額通知書。

不過從今年起,國稅局將每年辦理兩次公告作業,只要是未列入選查並按申報資料大批核定的案件,稽徵機關將不用寄件的方式送達核定稅額通知書,而是用公告的方式代替,當年度1月1日起至6月30日止核定的案件,在7月31日前完成公告;當年度7月1日起至12月31日止核定的案件,在隔年1月31日前完成公告,如果遇到假日會提前公告。

台北國稅局指出,過去曾發生解散的營利事業主張沒收到核定稅額通知書,以為沒有應補稅款情形,造成之後營利事業被通知補繳稅額還產生罰緩,因此去年修正《稅捐稽徵法》第19條增訂第4項,稅捐稽徵機關核定後如發現申報資料沒有適用法令錯誤或計算錯誤情形,稅捐稽徵機關對按納稅義務人申報資料核定的案件,可用公告方式通知納稅義務人,以節省徵納雙方成本。

台北國稅局提醒,如果在公告訊息中沒有其營利事業核定稅額通知書,則要注意是否因申報內容有誤,有需要修正或補稅的情形。

另外,申報時適用租稅減免、盈虧互抵的營利事業則不以公告方式取代,包含符合減免資格的中小企業、外國營利事業在境內設立分公司等,另外上年度未分配盈餘申報併同辦理,其中申報項目未按申報資料核定的營利事業,也不適用公告方式核定稅額通知書。

資料來源:經濟日報 2022.07.19

【記者:陳姿穎/台北報導】