(02)2299-1566

財稅新聞

[ 2022-06-28 ]

字體大小調整

企業申報房地合一2.0 兩樣態

收藏

列印

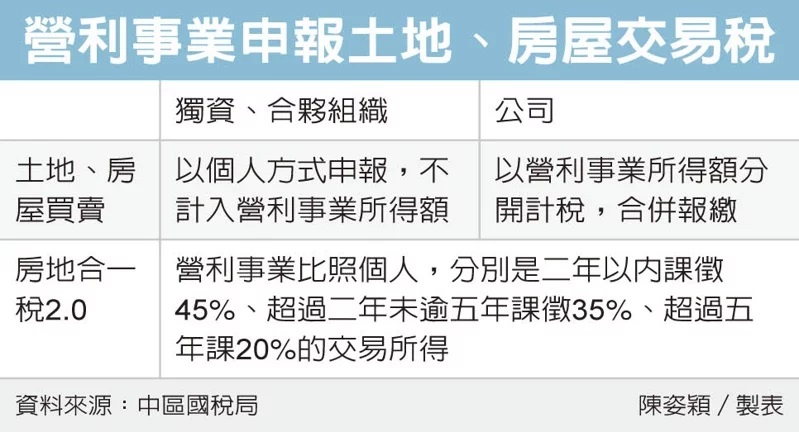

房地合一稅2.0自2021年7月1日開始施行,中區國稅局昨(27)日表示,在申報時要特別留意,如果屬於公司組織的營利事業,在辦理年度營利事業所得稅結算申報時,要分開計稅,合併報繳;若屬於獨資或合夥組織營利事業,要按個人規定辦理,在土地、房產移轉登記日的隔天起30日內申報房地合一所得稅。

中區國稅局表示,營利事業如果有房地交易,須以交易所得、按持有期間課徵差別稅率。其中,獨資、合夥組織營利事業在土地、房屋交易時,登記所有權為個人,與一般營利事業具獨立法人權登記主體不同,所以在土房買賣交易時,不計入獨資、合夥組織之營利事業所得額,要以個人申報所得稅的方式提報。

依照房地合一稅2.0所規定,交易所得要按持有期間課徵差別稅率,分別是二年以內課徵45%、超過二年未逾五年課徵35%、超過五年以上課20%的交易所得。

中區國稅局提醒獨資事業,在辦理營利事業所得稅結算申報時,應將房地交易收入、成本、費用及損失填入申報書中,損益及稅額計算表欄位,另將2021年6月30日以前房地交易明細填入申報書。而房地合一稅2.0因從2022年7月1日起實施,所以獨資企業進行土房買賣時,須以個人方式申報,不計入獨資、合夥組織的營利事業所得額。

舉例來說,2021年甲企業社有四筆房地交易,結算全年所得額150萬元,其中有兩筆房地交易日期是2021年7月1日後,而兩筆房屋損益相加為損失50萬元,因為適用房地合一稅2.0,不併計營利事業所得額計算,所以甲企業應將年度所得150萬元扣除兩筆適用房地合一稅2.0的交易損失,得到100萬元,列為甲企業社資本主營利所得課徵綜合所得稅。

除了營利事業常見的房屋、土地交易申報問題,中區國稅局請民眾留意,近來時常查獲重購退稅扣抵案件,在列管期間五年內設立營業登記、轉租他人或再行移轉出售等情形,依照房地合一稅2.0,須課徵35%或45%交易所得稅,如果民眾有申請房地合一重購退稅,五年內勿改作其他用途或移轉,避免須追繳原已扣抵或退還的稅額。

資料來源:經濟日報 2022.06.28

【記者:陳姿穎/台北報導】

中區國稅局表示,營利事業如果有房地交易,須以交易所得、按持有期間課徵差別稅率。其中,獨資、合夥組織營利事業在土地、房屋交易時,登記所有權為個人,與一般營利事業具獨立法人權登記主體不同,所以在土房買賣交易時,不計入獨資、合夥組織之營利事業所得額,要以個人申報所得稅的方式提報。

依照房地合一稅2.0所規定,交易所得要按持有期間課徵差別稅率,分別是二年以內課徵45%、超過二年未逾五年課徵35%、超過五年以上課20%的交易所得。

中區國稅局提醒獨資事業,在辦理營利事業所得稅結算申報時,應將房地交易收入、成本、費用及損失填入申報書中,損益及稅額計算表欄位,另將2021年6月30日以前房地交易明細填入申報書。而房地合一稅2.0因從2022年7月1日起實施,所以獨資企業進行土房買賣時,須以個人方式申報,不計入獨資、合夥組織的營利事業所得額。

舉例來說,2021年甲企業社有四筆房地交易,結算全年所得額150萬元,其中有兩筆房地交易日期是2021年7月1日後,而兩筆房屋損益相加為損失50萬元,因為適用房地合一稅2.0,不併計營利事業所得額計算,所以甲企業應將年度所得150萬元扣除兩筆適用房地合一稅2.0的交易損失,得到100萬元,列為甲企業社資本主營利所得課徵綜合所得稅。

除了營利事業常見的房屋、土地交易申報問題,中區國稅局請民眾留意,近來時常查獲重購退稅扣抵案件,在列管期間五年內設立營業登記、轉租他人或再行移轉出售等情形,依照房地合一稅2.0,須課徵35%或45%交易所得稅,如果民眾有申請房地合一重購退稅,五年內勿改作其他用途或移轉,避免須追繳原已扣抵或退還的稅額。

資料來源:經濟日報 2022.06.28

【記者:陳姿穎/台北報導】