(02)2299-1566

財稅新聞

[ 2022-05-12 ]

字體大小調整

企業報稅 注意別踩兩地雷

收藏

列印

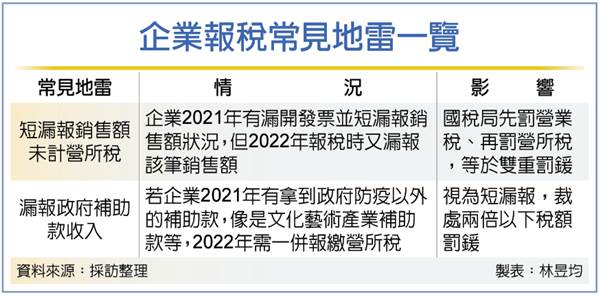

財政部北區國稅局表示,如果企業去年有漏開發票、漏報銷售額等情況,或是企業符合獎勵項目而取得政府補助款(非防疫相關者),今年申報110年度營所稅時應併入申報,以免因漏報所得遭處罰。

官員指出,多數開立發票的企業為每兩個月依照發票銷售額報繳當期營業稅,也就是在單數月申報。另隔年5月時,適用擴大書審制企業按前一年度銷售額資料與純益率等計算所得,加計其他項目如房地合一所得、海外收入等計入營所稅。

然而,如果企業110年有被國稅局查獲當年度短漏開統一發票,官員表示,除營業稅部分裁處補稅及罰鍰以外,同時企業隔年在申報營所稅時,也要把漏報銷售額一併列入,以免因漏報所得遭裁罰。

近期國稅局查獲新北市A公司在110年6月銷貨漏開統一發票80萬元,核定補徵營業稅並處罰鍰。A公司在今年報稅時也應將該筆漏開的銷售額列入營所稅,如果仍漏報,除補課本稅以外,國稅局將依照所得稅裁罰倍數參考表的已申報且故意逃漏營所稅規定裁處一倍稅額罰鍰,合計為兩倍稅額。

另官員指出,近年政府為推動國內產業發展,積極提供經費補助,像是針對文創產業等,企業如果去年符合獎勵項目而取得政府補助款,今年也要列入營所稅課稅。

不過,如果是政府發放的防疫津貼、補償金如醫護人員防疫津貼及醫療機構獎勵金等,依照紓困條例規定,可免計入營所稅,但企業在申報適用員工防疫隔離假、防疫照顧假、疫苗接種假薪資加倍減除時,該筆薪資需優先減除已獲的政府補助款。

近期桃園市有一家B公司以拍攝文創影片為本業,B在108年度因符合獎勵資格而取得文化部補助款160萬元,惟該公司報稅時漏報該筆補助款,國稅局除補課營所稅32萬元外,另依裁罰倍數參考表標準對B另裁處0.6倍罰鍰約19.2萬元,合計為1.6倍稅額。

資料來源:工商時報 2022.05.12

【記者/林昱均】

官員指出,多數開立發票的企業為每兩個月依照發票銷售額報繳當期營業稅,也就是在單數月申報。另隔年5月時,適用擴大書審制企業按前一年度銷售額資料與純益率等計算所得,加計其他項目如房地合一所得、海外收入等計入營所稅。

然而,如果企業110年有被國稅局查獲當年度短漏開統一發票,官員表示,除營業稅部分裁處補稅及罰鍰以外,同時企業隔年在申報營所稅時,也要把漏報銷售額一併列入,以免因漏報所得遭裁罰。

近期國稅局查獲新北市A公司在110年6月銷貨漏開統一發票80萬元,核定補徵營業稅並處罰鍰。A公司在今年報稅時也應將該筆漏開的銷售額列入營所稅,如果仍漏報,除補課本稅以外,國稅局將依照所得稅裁罰倍數參考表的已申報且故意逃漏營所稅規定裁處一倍稅額罰鍰,合計為兩倍稅額。

另官員指出,近年政府為推動國內產業發展,積極提供經費補助,像是針對文創產業等,企業如果去年符合獎勵項目而取得政府補助款,今年也要列入營所稅課稅。

不過,如果是政府發放的防疫津貼、補償金如醫護人員防疫津貼及醫療機構獎勵金等,依照紓困條例規定,可免計入營所稅,但企業在申報適用員工防疫隔離假、防疫照顧假、疫苗接種假薪資加倍減除時,該筆薪資需優先減除已獲的政府補助款。

近期桃園市有一家B公司以拍攝文創影片為本業,B在108年度因符合獎勵資格而取得文化部補助款160萬元,惟該公司報稅時漏報該筆補助款,國稅局除補課營所稅32萬元外,另依裁罰倍數參考表標準對B另裁處0.6倍罰鍰約19.2萬元,合計為1.6倍稅額。

資料來源:工商時報 2022.05.12

【記者/林昱均】