財稅新聞

[ 2022-04-21 ]

字體大小調整

公司賣地 取得時間牽動稅負

收藏

列印

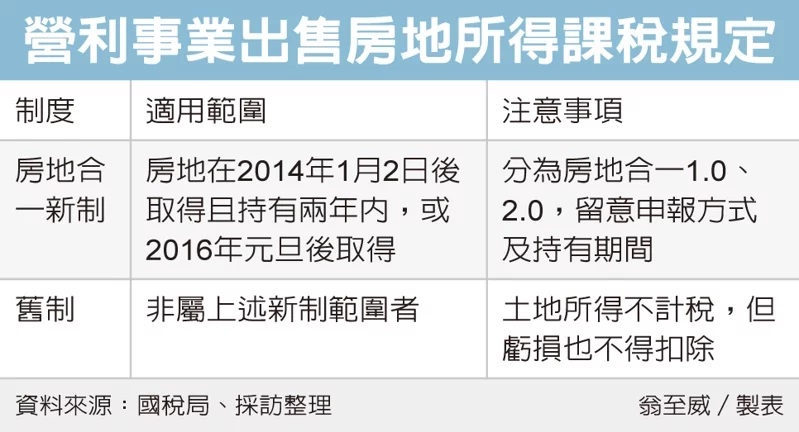

營利事業若有交易或處分房地,要特別留意取得時間。財政部北區國稅局提醒,公司出售房地所得,若屬於「舊制」案件,土地部分所得不課稅,但土地損失也不得用來扣除。

外界常對房地合一稅抱持「重稅」印象,以為房地合一稅一定比舊制課稅來得重,不過北區國稅局近期就查到一件特別的企業出售不動產案件,公司反過來想主張適用房地合一稅,結果被國稅局退件。

國稅局是在查核轄內甲公司108年營所稅案件時,發現公司有一筆房地,是在2014年2月取得,而在2019年2月遭到拍賣處分。

經國稅局查證,這筆不動產的房屋拍定價格約1,341萬元,房屋在出售前的未折減餘額約946萬元,房屋部分的所得約395萬元;土地方面,拍定價格約662萬元,土地取得成本約1,531萬元、土增稅約7萬元,等於是虧損876萬元。

甲公司在列報這筆不動產處分時,並未留意取得時間,於是採房地合一稅制來列報,房屋所得395萬元、土地虧損876萬元,加起來共虧損481萬元,自行認定為虧損案件,於是列報處分利益為0元。

然而國稅局指出,房地合一稅制是在2016年上路,出售房地若在2014年1月2日後取得且持有期間在兩年以內,或在2016年元旦後取得,應適用房地合一稅制;若所出售房地取得日及持有期間非屬前述範圍,就屬於舊制。

因此甲公司案件應屬於舊制,也就是出售房屋所得應課稅,而出售土地所得部分則免納所得稅,但同時,土地交易損失也不得扣除。

國稅局表示,甲公司土地部分雖大虧876萬元,但此虧損無法扣除;至於房屋部分的所得395萬元,則應依規定課稅,從原本免稅案件成為應課稅案件,加上公司原本申報的其他所得約5萬元,依規定應補稅約80萬元。

甲公司雖想主張房地出售所得,應按房地合一稅規定計算,但取得時間是不爭的事實,依稅法規定應屬舊制案件,儘管甲公司提出復查及訴願,統統遭到駁回。

國稅局表示,公司出售房地所得,依房地取得日期、持有期間及交易日期,適用的課稅規定各不相同,要留意申報內容是否正確,以免被補稅。

營利事業若有交易或處分房地,要特別留意取得時間。財政部北區國稅局提醒,公司出售房地所得,若屬於「舊制」案件,土地部分所得不課稅,但土地損失也不得用來扣除。記者朱曼寧/攝影

資料來源:經濟日報 2022.04.20

【記者:翁至威/台北報導

外界常對房地合一稅抱持「重稅」印象,以為房地合一稅一定比舊制課稅來得重,不過北區國稅局近期就查到一件特別的企業出售不動產案件,公司反過來想主張適用房地合一稅,結果被國稅局退件。

國稅局是在查核轄內甲公司108年營所稅案件時,發現公司有一筆房地,是在2014年2月取得,而在2019年2月遭到拍賣處分。

經國稅局查證,這筆不動產的房屋拍定價格約1,341萬元,房屋在出售前的未折減餘額約946萬元,房屋部分的所得約395萬元;土地方面,拍定價格約662萬元,土地取得成本約1,531萬元、土增稅約7萬元,等於是虧損876萬元。

甲公司在列報這筆不動產處分時,並未留意取得時間,於是採房地合一稅制來列報,房屋所得395萬元、土地虧損876萬元,加起來共虧損481萬元,自行認定為虧損案件,於是列報處分利益為0元。

然而國稅局指出,房地合一稅制是在2016年上路,出售房地若在2014年1月2日後取得且持有期間在兩年以內,或在2016年元旦後取得,應適用房地合一稅制;若所出售房地取得日及持有期間非屬前述範圍,就屬於舊制。

因此甲公司案件應屬於舊制,也就是出售房屋所得應課稅,而出售土地所得部分則免納所得稅,但同時,土地交易損失也不得扣除。

國稅局表示,甲公司土地部分雖大虧876萬元,但此虧損無法扣除;至於房屋部分的所得395萬元,則應依規定課稅,從原本免稅案件成為應課稅案件,加上公司原本申報的其他所得約5萬元,依規定應補稅約80萬元。

甲公司雖想主張房地出售所得,應按房地合一稅規定計算,但取得時間是不爭的事實,依稅法規定應屬舊制案件,儘管甲公司提出復查及訴願,統統遭到駁回。

國稅局表示,公司出售房地所得,依房地取得日期、持有期間及交易日期,適用的課稅規定各不相同,要留意申報內容是否正確,以免被補稅。

營利事業若有交易或處分房地,要特別留意取得時間。財政部北區國稅局提醒,公司出售房地所得,若屬於「舊制」案件,土地部分所得不課稅,但土地損失也不得用來扣除。記者朱曼寧/攝影

資料來源:經濟日報 2022.04.20

【記者:翁至威/台北報導