(02)2299-1566

財稅新聞

[ 2021-04-09 ]

字體大小調整

移轉訂價報告 兩情形免提出

收藏

列印

公司與關係人有一定程度受控交易時,在辦理營利事業所得稅結算申報時須備妥「移轉訂價報告」。不過財政部台北國稅局表示,有兩種情形,雖有從事受控交易,卻可免準備移轉訂價報告,第一種是交易對象是公營事業或獨占事業;第二種則是有特殊市場或經濟因素。

所謂不合常規的移轉訂價,是指企業透過不合理的價格把本國利潤移轉到他國,達到避稅目的。

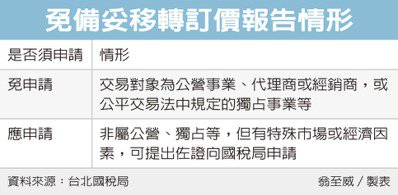

台北國稅局表示,營利事業之間如果有業務實質控制情形,例如進銷貨價格或交易條件由另一公司控制,且達總金額50%以上,代表雙方具有從屬或控制關係,相互間交易即屬受控交易,應在辦理所得稅申報時備妥移轉訂價報告。

不過這項規定也有但書,官員表示,若營利事業交易的對象是公營事業、代理商或經銷商,或是公平交易法中規定的獨占事業等,代表實際上可交易對象有限,並不存在其他實質控制或從屬關係,則可免準備移轉訂價報告,且無須特別向稽徵機關申請。

另一種情形是營利事業交易對象雖非獨占事業或公營事業,但有特殊市場或經濟因素,而須向其大量進貨等情形,這時候,營利事業也可提早向稽徵機關申請確認,提出證明文件佐證雙方無實質控制或從屬關係,稽徵機關發出核准函後,也可免備妥移轉訂價報告。

國稅局舉例,國內甲公司在109年度向國內乙公司購入化學物料,其進貨價格或交易條件是由乙公司所控制,且進貨總金額達甲公司全年進貨總金額的九成,但主要原因是產業特殊需求,並無實質控制。

這種情況下,甲公司可在辦理109年度營所稅申報時,檢具國內、外關係企業結構圖、交易契約、訂價依據、雙方股東名簿及董監事名單等佐證資料,送交所在地國稅局確認,就可免備妥移轉訂價報告。

國稅局官員表示,核准速度因個案而異,若往年曾申請,交易情況也無太大改變,則審核速度較快;若是新案送國稅局,加上補件往返,可能就需要一段時間,建議營利事業可提早申請。

資料來源:經濟日報 2021.04.08

【記者翁至威/台北報導】

所謂不合常規的移轉訂價,是指企業透過不合理的價格把本國利潤移轉到他國,達到避稅目的。

台北國稅局表示,營利事業之間如果有業務實質控制情形,例如進銷貨價格或交易條件由另一公司控制,且達總金額50%以上,代表雙方具有從屬或控制關係,相互間交易即屬受控交易,應在辦理所得稅申報時備妥移轉訂價報告。

不過這項規定也有但書,官員表示,若營利事業交易的對象是公營事業、代理商或經銷商,或是公平交易法中規定的獨占事業等,代表實際上可交易對象有限,並不存在其他實質控制或從屬關係,則可免準備移轉訂價報告,且無須特別向稽徵機關申請。

另一種情形是營利事業交易對象雖非獨占事業或公營事業,但有特殊市場或經濟因素,而須向其大量進貨等情形,這時候,營利事業也可提早向稽徵機關申請確認,提出證明文件佐證雙方無實質控制或從屬關係,稽徵機關發出核准函後,也可免備妥移轉訂價報告。

國稅局舉例,國內甲公司在109年度向國內乙公司購入化學物料,其進貨價格或交易條件是由乙公司所控制,且進貨總金額達甲公司全年進貨總金額的九成,但主要原因是產業特殊需求,並無實質控制。

這種情況下,甲公司可在辦理109年度營所稅申報時,檢具國內、外關係企業結構圖、交易契約、訂價依據、雙方股東名簿及董監事名單等佐證資料,送交所在地國稅局確認,就可免備妥移轉訂價報告。

國稅局官員表示,核准速度因個案而異,若往年曾申請,交易情況也無太大改變,則審核速度較快;若是新案送國稅局,加上補件往返,可能就需要一段時間,建議營利事業可提早申請。

資料來源:經濟日報 2021.04.08

【記者翁至威/台北報導】