財稅新聞

[ 2020-12-10 ]

字體大小調整

企業架構重組 牽動個人稅負

收藏

列印

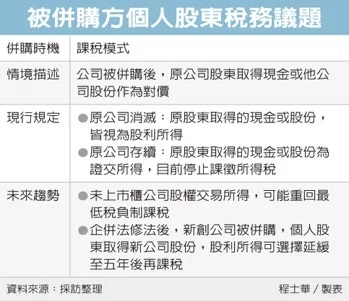

企業集團進行內部架構重組時,留意個人稅負的差異,安侯建業聯合會計師事務所昨(9)日提出分析,就現行規定而言,如果公司被併購後消滅,原股東可能會面臨高額股利所得稅;如果公司被併為他公司的子公司,原股東收入則停徵所得稅;展望未來修法,新創公司被併購後,個人股東還有機會再享所得稅緩課五年優惠。

安侯建業稅務投資部會計師洪銘鴻表示,面對全球產業變動,企業常會需要進行調整投資架構或股東股權結構,其中主要的工具包括《企業併購法》中,合併、分割或收購等三種方式,此時就要留意相關的稅負議題。

對於被併購的公司而言,洪銘鴻指出,買方最常見的兩種方式,就是提供現金或股份作為對價,向原股東取得被併購公司的股權,此時原股東就要留意潛在的稅負風險。

洪銘鴻說,無論原股東是拿到現金或股份,主要的課稅差異,會在於被併購的原公司存滅與否。如果原公司被併購後消滅,依照財政部所作的函釋,原公司的個人股東所收取的對價,就會視同股利所得課稅,未來要與綜合所得稅一同申報。

而如果併購完成之後,原有公司沒有消滅,而是作為買方的子公司,從現行規定來看,不管原股東取得的交易對價是現金或股票,所得屬性皆為證券交易所得,也就可依《所得稅法》第4-1條規定,停止課徵所得稅。

展望未來修法方向,洪銘鴻表示,未來個人股東針對未上市櫃公司的股權交易所得,可能會重新回到最低稅負制課稅,企業規畫調整集團架構時,別忘了要將此納入考量。

洪銘鴻表示,目前經濟部也已經提出企併法修法,草案增訂第44-1條規定,新創公司被併購後,個人股東如果拿到新公司的股份作為對價,股利所得可以全數選擇延緩至五年後再課稅,這對新創團隊而言,將是一項利多。

安侯建業稅務投資部會計師洪銘鴻表示,面對全球產業變動,企業常會需要進行調整投資架構或股東股權結構,其中主要的工具包括《企業併購法》中,合併、分割或收購等三種方式,此時就要留意相關的稅負議題。

對於被併購的公司而言,洪銘鴻指出,買方最常見的兩種方式,就是提供現金或股份作為對價,向原股東取得被併購公司的股權,此時原股東就要留意潛在的稅負風險。

洪銘鴻說,無論原股東是拿到現金或股份,主要的課稅差異,會在於被併購的原公司存滅與否。如果原公司被併購後消滅,依照財政部所作的函釋,原公司的個人股東所收取的對價,就會視同股利所得課稅,未來要與綜合所得稅一同申報。

而如果併購完成之後,原有公司沒有消滅,而是作為買方的子公司,從現行規定來看,不管原股東取得的交易對價是現金或股票,所得屬性皆為證券交易所得,也就可依《所得稅法》第4-1條規定,停止課徵所得稅。

展望未來修法方向,洪銘鴻表示,未來個人股東針對未上市櫃公司的股權交易所得,可能會重新回到最低稅負制課稅,企業規畫調整集團架構時,別忘了要將此納入考量。

洪銘鴻表示,目前經濟部也已經提出企併法修法,草案增訂第44-1條規定,新創公司被併購後,個人股東如果拿到新公司的股份作為對價,股利所得可以全數選擇延緩至五年後再課稅,這對新創團隊而言,將是一項利多。

資料來源:經濟日報 2020.12.10

【記者程士華/台北報導】