(02)2299-1566

財稅新聞

[ 2020-11-19 ]

字體大小調整

未分配盈餘投抵 留意三要件

收藏

列印

未分配盈餘投資抵減今年上路,中區國稅局表示,舉凡投資於生產或營業用建築物、軟硬體設備及技術,不論是新增資產,或現有資產修繕,都有機會滿足抵減條件。目前企業年度獲利的未分配盈餘,會被額外加徵5%保留盈餘稅,官員表示,《產業創新條例》去年修法後新增第23-3條,開放企業以未分配盈餘進行實質投資,即可以投資額減除原本應繳納的保留盈餘稅。

官員指出,今年算是產創條例23-3條正式上路的第一年,企業於今年5月申報營所稅時,會一併申報2018年度的未分配盈餘,這部分就已經可以適用新的投資抵減規定。

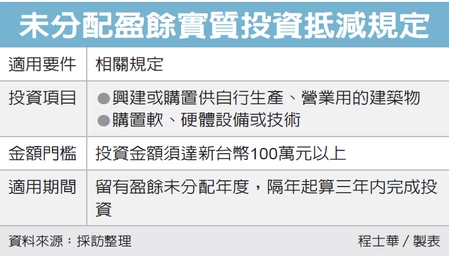

企業主張未分配盈餘投資抵減,要注意三項適用要件,首先是投資項目,限於對以興建或購置供自行生產、營業用的建築物,還有軟、硬體設備或技術;其次是投資金額,必須投資達到100萬元以上,跨過金額門檻才能適用;第三則是適用期間,同一年度的未分配盈餘,必須在隔年起算三個年度完成投資。

官員表示,最近也接獲業者來電詢問,某公司在今年3月投入120萬元進行廠房老舊管線置換工程,像這種既有資產修繕的支出,可否適用產創第23-3條規定呢?

針對既有資產修繕的適用,官員表示,雖然依據法規,實質投資必須是「興建」或「購置」,不過法規並沒有強調必須是全新的資產投資。

以業者詢問的情形而言,老舊管線置換工程,可以視為增加建築物原有資產價值或效能的資本支出,金額也達到門檻,因此應可符合未分配盈餘投資抵減規定。

資料來源:經濟日報 2020.11.19

【記者程士華/台北報導】

官員指出,今年算是產創條例23-3條正式上路的第一年,企業於今年5月申報營所稅時,會一併申報2018年度的未分配盈餘,這部分就已經可以適用新的投資抵減規定。

企業主張未分配盈餘投資抵減,要注意三項適用要件,首先是投資項目,限於對以興建或購置供自行生產、營業用的建築物,還有軟、硬體設備或技術;其次是投資金額,必須投資達到100萬元以上,跨過金額門檻才能適用;第三則是適用期間,同一年度的未分配盈餘,必須在隔年起算三個年度完成投資。

官員表示,最近也接獲業者來電詢問,某公司在今年3月投入120萬元進行廠房老舊管線置換工程,像這種既有資產修繕的支出,可否適用產創第23-3條規定呢?

針對既有資產修繕的適用,官員表示,雖然依據法規,實質投資必須是「興建」或「購置」,不過法規並沒有強調必須是全新的資產投資。

以業者詢問的情形而言,老舊管線置換工程,可以視為增加建築物原有資產價值或效能的資本支出,金額也達到門檻,因此應可符合未分配盈餘投資抵減規定。

資料來源:經濟日報 2020.11.19

【記者程士華/台北報導】