(02)2299-1566

財稅新聞

[ 2020-06-08 ]

字體大小調整

未分配盈餘申報 有三大變革

收藏

列印

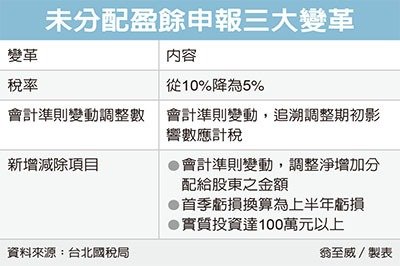

所得稅申報期間僅剩不到一個月,財政部台北國稅局表示,企業今年申報2018年度未分配盈餘加徵營所稅時有不少新制上路,記得留意三大變革:稅率變動、會計準則變動調整數、新增減除項目等,以保障自身權益。

企業今年除了申報2019年營所稅外,同時也要申報2018年度未分配盈餘,近期財政部配合所得稅法、產創條例、新冠肺炎紓困等修法或措施,在未分配盈餘申報方面有許多變革。

首先在適用稅率方面,自2018年未分配盈餘開始,其加徵營所稅稅率自10%調降為5%,以幫助對外籌資較不易的中小企業,可藉由保留盈餘累積資本,有助未來企業轉型升級。

其次,會計準則變動的追溯調整數,要記得併入未分配盈餘申報。國稅局表示,隨著國際財務報導準則(IFRS)、企業會計準則公報(EAS)改版,企業會追溯調整期初保留盈餘,過去這部分的期初影響數不計入未分配盈餘課稅,不過自2018年度起,無論增減都要反映在當年度未分配盈餘,提醒企業留意。

最後,2018年度未分配盈餘也新增三項減除項目。第一,前述因會計準則變動追溯調整的淨增加數,若分配給股東或社員,可列為2018年度未分配盈餘減項;若今年申報期限截止前來不及分配,只要在紓困條例施行期間分配,可再回過頭來更正申報2018年未分配盈餘。

第二,企業因新冠肺炎疫情影響營運,今年首季虧損可按比例換算為上半年估計虧損,列為2018年未分配盈餘減項,未來再視實際虧損情形多退少補。

第三,因應產創條例修正,自2018年未分配盈餘申報起,公司當年度盈餘發生年度次年起三年內,以該盈餘從事實質投資達100萬元者,這筆實質投資金額也可列為減項。

資料來源:經濟日報 2020.06.07

【記者翁至威/台北報導】

企業今年除了申報2019年營所稅外,同時也要申報2018年度未分配盈餘,近期財政部配合所得稅法、產創條例、新冠肺炎紓困等修法或措施,在未分配盈餘申報方面有許多變革。

首先在適用稅率方面,自2018年未分配盈餘開始,其加徵營所稅稅率自10%調降為5%,以幫助對外籌資較不易的中小企業,可藉由保留盈餘累積資本,有助未來企業轉型升級。

其次,會計準則變動的追溯調整數,要記得併入未分配盈餘申報。國稅局表示,隨著國際財務報導準則(IFRS)、企業會計準則公報(EAS)改版,企業會追溯調整期初保留盈餘,過去這部分的期初影響數不計入未分配盈餘課稅,不過自2018年度起,無論增減都要反映在當年度未分配盈餘,提醒企業留意。

最後,2018年度未分配盈餘也新增三項減除項目。第一,前述因會計準則變動追溯調整的淨增加數,若分配給股東或社員,可列為2018年度未分配盈餘減項;若今年申報期限截止前來不及分配,只要在紓困條例施行期間分配,可再回過頭來更正申報2018年未分配盈餘。

第二,企業因新冠肺炎疫情影響營運,今年首季虧損可按比例換算為上半年估計虧損,列為2018年未分配盈餘減項,未來再視實際虧損情形多退少補。

第三,因應產創條例修正,自2018年未分配盈餘申報起,公司當年度盈餘發生年度次年起三年內,以該盈餘從事實質投資達100萬元者,這筆實質投資金額也可列為減項。

資料來源:經濟日報 2020.06.07

【記者翁至威/台北報導】