(02)2299-1566

財稅新聞

[ 2020-01-31 ]

字體大小調整

房租收入報稅 可扣43%成本

收藏

列印

南區國稅局表示,房東出租店面、辦公室給企業時,租金收入並非全數都要課稅,可以運用部頒標準、核實申報二種方式認列必要耗損及費用,若以2019年最新標準來看,房東在今年5月報稅時,每100萬元收入中,至少可以扣除43萬元不必課稅,只有57萬元所得應稅。

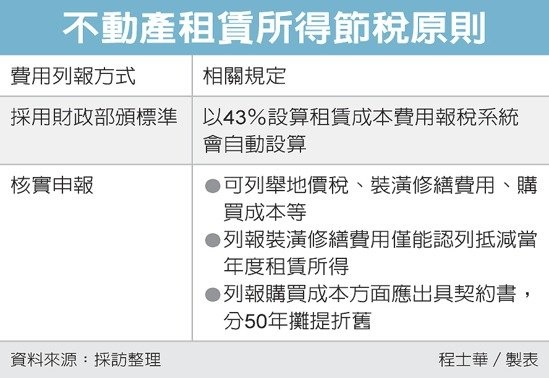

官員指出,財政部每年都會公布固定資產租賃的必要耗損及費用標準,最新公布的2019年標準為租金收入的43%,與2018年一致,今年5月申報去年度綜合所得稅時就可以適用,通常會建議房東採網路申報,系統會自動幫這筆房租收入計算43%成本費用。

官員表示,如果不想用部頒標準設算費用,納稅人也可以自行提出單據核實申報,可以列舉的成本包括地價稅、裝潢修繕費用、購買成本等。然而不同成本的申報其實各有限制,像裝潢修繕費用,只能申報抵減當年度的租賃所得;購買成本方面,應保存原本購置的契約書,並且分50年攤提折舊;地價稅則相對單純。

官員表示,部頒費用標準及核實申報,只能擇一適用,通常如果年度修繕沒有花太多錢,採用部頒標準會比較有利。

另外還有一種情況,假設有企業承租一處店面,但是店面的屋主及土地地主是不同人,屋主、地主都同樣適用以上標準,申報減除各該年度財產租賃必要損耗及費用。

舉例而言,假設一位地主甲與其上房屋的屋主乙分別與企業丙訂定租賃契約,每年以土地租金100萬元、房屋租金200萬元收租;那麼地主甲就可以在申報綜合所得稅時,將土地租金收入扣除必要損耗及費用43萬元(100萬元*43%),只要列報租賃所得57萬元;屋主乙方面,可以將房屋租金收入200萬元扣除必要損耗及費用86萬元(200萬元*43%),列報租賃所得114萬元。

資料來源:經濟日報 2020.01.31

【記者程士華/台北報導】

官員指出,財政部每年都會公布固定資產租賃的必要耗損及費用標準,最新公布的2019年標準為租金收入的43%,與2018年一致,今年5月申報去年度綜合所得稅時就可以適用,通常會建議房東採網路申報,系統會自動幫這筆房租收入計算43%成本費用。

官員表示,如果不想用部頒標準設算費用,納稅人也可以自行提出單據核實申報,可以列舉的成本包括地價稅、裝潢修繕費用、購買成本等。然而不同成本的申報其實各有限制,像裝潢修繕費用,只能申報抵減當年度的租賃所得;購買成本方面,應保存原本購置的契約書,並且分50年攤提折舊;地價稅則相對單純。

官員表示,部頒費用標準及核實申報,只能擇一適用,通常如果年度修繕沒有花太多錢,採用部頒標準會比較有利。

另外還有一種情況,假設有企業承租一處店面,但是店面的屋主及土地地主是不同人,屋主、地主都同樣適用以上標準,申報減除各該年度財產租賃必要損耗及費用。

舉例而言,假設一位地主甲與其上房屋的屋主乙分別與企業丙訂定租賃契約,每年以土地租金100萬元、房屋租金200萬元收租;那麼地主甲就可以在申報綜合所得稅時,將土地租金收入扣除必要損耗及費用43萬元(100萬元*43%),只要列報租賃所得57萬元;屋主乙方面,可以將房屋租金收入200萬元扣除必要損耗及費用86萬元(200萬元*43%),列報租賃所得114萬元。

資料來源:經濟日報 2020.01.31

【記者程士華/台北報導】