財稅新聞

[ 2019-12-06 ]

字體大小調整

符合3條件 遺產稅跨區申報

收藏

列印

老家親人過世後,申報遺產稅常常要跑回老家一趟,但未來不用這麼做!北區國稅局表示,遺產稅跨區申辦服務從本月起正式開通,未來只要在遺產總額、財產類型、扣除額適用等三大條件上符合規定,就可以在任何一個國稅局、所屬分局、稽徵所、服務處申辦遺產稅,直接拿到遺產稅證明書。

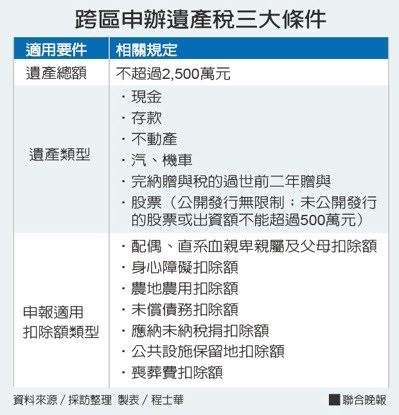

能不能跨區申報遺產稅,納稅人可以先檢視兩個指標,遺產總額有沒有超過2500萬元,超過就不能跨區申報;有沒有動用「配偶剩餘財產差額分配請求權」,有動用,只能回到戶籍所在地的國稅局辦理。

12月1日正式開通

官員指出,財政部在今年11月15日發布《遺產稅跨局臨櫃申辦作業要點》,相關制度已經在12月1日正式開通;在過去,遺產稅只提供跨局代收服務,實際上跨區國稅局收件後,還是會把案件轉給已故親人戶籍地的國稅局辦理,但跨區服務上路後,未來各區國稅局將同步進行「收件、核定、發證」等整合性服務。

官員表示,想要符合跨區申辦條件,被繼承人(過世親人)需要符合三大條件,其中第一項,就是遺產總額在新台幣2500萬元以下。換句話說,這項服務的適用對象,主要就是財產單純的普通家庭。

官員表示,第二項條件是申報遺產當中的財產種類,包括六種類型,其中前五種是現金、存款、不動產、車輛(汽、機車皆可)及股票。其中股票部分,如果是未公開發行的股票或有限公司出資額,對個別公司的投資面額不能超過500萬元;已經上市、上櫃或興櫃的股票證券,就沒有這個限制。

第六類財產比較特別,官員表示,由於稅法規定,每個人在過世前二年進行的財產贈與,這些財產都會列入遺產,若是過世親人遺產當中包含這一類,跨區申辦也是沒有問題的,但必須要確實完成贈與稅申報,並經稅捐稽徵機關核定。

第三項條件則是扣除額的適用,只申報配偶、直系血親卑親屬及父母扣除額、身心障礙扣除額、農地農用扣除額、未償債務扣除額、應納未納稅捐扣除額、公共設施保留地扣除額及喪葬費扣除額,官員表示,如果申報了其他類扣除額,就不能跨局辦理申請。

除了要符合這三大條件,官員表示,還有一些情況對於國稅局而言比較複雜,沒辦法適用跨區申辦,包括逾期申報、代位申報、再轉繼承案件、涉及訴訟、被繼承人因公死亡或已非稅務居民,以及涉及配偶剩餘財產差額分配請求權的案件。

資料來源:聯合晚報 2019.12.06

【記者程士華/台北報導】

能不能跨區申報遺產稅,納稅人可以先檢視兩個指標,遺產總額有沒有超過2500萬元,超過就不能跨區申報;有沒有動用「配偶剩餘財產差額分配請求權」,有動用,只能回到戶籍所在地的國稅局辦理。

12月1日正式開通

官員指出,財政部在今年11月15日發布《遺產稅跨局臨櫃申辦作業要點》,相關制度已經在12月1日正式開通;在過去,遺產稅只提供跨局代收服務,實際上跨區國稅局收件後,還是會把案件轉給已故親人戶籍地的國稅局辦理,但跨區服務上路後,未來各區國稅局將同步進行「收件、核定、發證」等整合性服務。

官員表示,想要符合跨區申辦條件,被繼承人(過世親人)需要符合三大條件,其中第一項,就是遺產總額在新台幣2500萬元以下。換句話說,這項服務的適用對象,主要就是財產單純的普通家庭。

官員表示,第二項條件是申報遺產當中的財產種類,包括六種類型,其中前五種是現金、存款、不動產、車輛(汽、機車皆可)及股票。其中股票部分,如果是未公開發行的股票或有限公司出資額,對個別公司的投資面額不能超過500萬元;已經上市、上櫃或興櫃的股票證券,就沒有這個限制。

第六類財產比較特別,官員表示,由於稅法規定,每個人在過世前二年進行的財產贈與,這些財產都會列入遺產,若是過世親人遺產當中包含這一類,跨區申辦也是沒有問題的,但必須要確實完成贈與稅申報,並經稅捐稽徵機關核定。

第三項條件則是扣除額的適用,只申報配偶、直系血親卑親屬及父母扣除額、身心障礙扣除額、農地農用扣除額、未償債務扣除額、應納未納稅捐扣除額、公共設施保留地扣除額及喪葬費扣除額,官員表示,如果申報了其他類扣除額,就不能跨局辦理申請。

除了要符合這三大條件,官員表示,還有一些情況對於國稅局而言比較複雜,沒辦法適用跨區申辦,包括逾期申報、代位申報、再轉繼承案件、涉及訴訟、被繼承人因公死亡或已非稅務居民,以及涉及配偶剩餘財產差額分配請求權的案件。

資料來源:聯合晚報 2019.12.06

【記者程士華/台北報導】