(02)2299-1566

財稅新聞

[ 2019-10-23 ]

字體大小調整

非金融業放款收息 免營業稅

收藏

列印

營業人之間資金調度屬常見情形,財政部表示,「非金融業」營業人相互借貸所收取的利息,不須報繳營業稅,但仍應依所得稅法規定,辦理所得稅申報及扣繳。

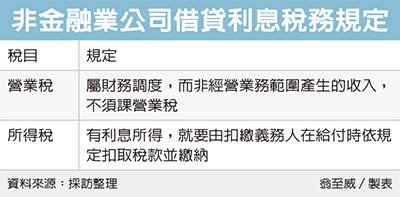

財政部賦稅署表示,近來有民眾詢問,營業人相互間訂定借貸契約所收取的利息,是否應依營業稅法規定開立統一發票?或是依所得稅法規定,辦理扣繳及申報,賦稅署表示,若屬「非金融業」營業人,因同業往來或財務調度的利息收入,非屬營業稅課稅範圍,也就沒有報繳營業稅的問題。

賦稅署官員表示,財政部過去已發過解釋令,非金融業的營業人因同業往來所收取的利息收入,屬該營業人財務上的調度運作,非屬其經營業務範圍產生的收入,免開立統一發票並免徵營業稅。

不過,依所得稅法規定,納稅人有利息所得,就要由扣繳義務人於給付時,依規定扣取稅款並繳納,也就是說營業人因同業往來或財務調度所支付的利息,應依法辦理所得稅申報及扣繳。

至於若是金融業,包括銀行業、保險業、信託投資業、證券業、期貨業、票券業及典當業的財務調度等利息收入,依營業稅法規定,應繳納5%或2%的營業稅。

此外,如果公司向個人借貸資金,公司在給付利息時也必須依規定扣繳及申報扣繳憑單;個人所收到的利息收入,也必須併入年度綜合所得總額報稅。

舉例來說,甲公司2015年因資金需求,向林先生借款1,000萬元,並在借貸契約中約定利息以月息1分計算,也就是年息12%,2015年共給付120萬元利息給林先生。

不過甲公司支付利息時並未辦理扣繳,也未申報扣繳憑單,林先生也未將這筆利息收入併入所得計稅,最後國稅局查獲,都要補稅加罰。

財政部提醒,公司因資金需求向同業借貸或向個人融資,在給付利息時,應依規定辦理扣繳,並申報扣免繳憑單,以免因短漏報遭稽徵機關補稅處罰。

資料來源:經濟日報 2019.10.23

【記者翁至威/台北報導】

財政部賦稅署表示,近來有民眾詢問,營業人相互間訂定借貸契約所收取的利息,是否應依營業稅法規定開立統一發票?或是依所得稅法規定,辦理扣繳及申報,賦稅署表示,若屬「非金融業」營業人,因同業往來或財務調度的利息收入,非屬營業稅課稅範圍,也就沒有報繳營業稅的問題。

賦稅署官員表示,財政部過去已發過解釋令,非金融業的營業人因同業往來所收取的利息收入,屬該營業人財務上的調度運作,非屬其經營業務範圍產生的收入,免開立統一發票並免徵營業稅。

不過,依所得稅法規定,納稅人有利息所得,就要由扣繳義務人於給付時,依規定扣取稅款並繳納,也就是說營業人因同業往來或財務調度所支付的利息,應依法辦理所得稅申報及扣繳。

至於若是金融業,包括銀行業、保險業、信託投資業、證券業、期貨業、票券業及典當業的財務調度等利息收入,依營業稅法規定,應繳納5%或2%的營業稅。

此外,如果公司向個人借貸資金,公司在給付利息時也必須依規定扣繳及申報扣繳憑單;個人所收到的利息收入,也必須併入年度綜合所得總額報稅。

舉例來說,甲公司2015年因資金需求,向林先生借款1,000萬元,並在借貸契約中約定利息以月息1分計算,也就是年息12%,2015年共給付120萬元利息給林先生。

不過甲公司支付利息時並未辦理扣繳,也未申報扣繳憑單,林先生也未將這筆利息收入併入所得計稅,最後國稅局查獲,都要補稅加罰。

財政部提醒,公司因資金需求向同業借貸或向個人融資,在給付利息時,應依規定辦理扣繳,並申報扣免繳憑單,以免因短漏報遭稽徵機關補稅處罰。

資料來源:經濟日報 2019.10.23

【記者翁至威/台北報導】