(02)2299-1566

財稅新聞

[ 2019-10-08 ]

字體大小調整

未分配盈餘投資抵減 盼開便門

收藏

列印

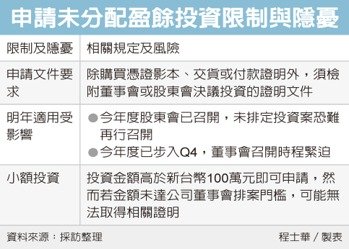

《產業創新條例》修法新增未分配盈餘投資優惠,明年申報營所稅即可適用,勤業眾信會計師陳惠明昨(7)日表示,由於投資抵減須檢附股東會與董事會紀錄,然而今年股東會多已開完,小額投資又難以透過董事會決議,建議放寬此項限制。

產創條例於今年新增租稅優惠,企業若以未分配盈餘進行實質投資,投資金額可列為未分配盈餘減除項目,免加徵5%營利事業所得稅,回溯到2018年度未分配盈餘可適用,意即明年5月申報2018年未分配盈餘時,實質投資就可作為減項。

對於這項租稅優惠,財政部日前預告相關辦法,明訂申請適用投資抵減時,除了統一發票、進口報單等購買憑證影本等之外,還規範應檢附董事會或股東會紀錄,以佐證相關投資的決議。陳惠明指出,這點規範恐怕限縮納稅義務人權益,甚而直接衝擊明年申報。

陳惠明表示,盈餘分配案的決議原則上是股東會之職權,依據《公司法》規範,一般採曆年制的營利事業,通常要依法在6月底前召開股東會,但是《產業創新條例》修法新增的優惠直到今年7月才正式上路,公司若未在今年股東會提出2018年盈餘分配案,恐怕也難以重新召開股東會補正。

陳惠明表示,即便財政部認為相關投資決議可於董事會作成,未必要綁定股東會的盈餘分配案,今年也步入10月大關,營利事業要在剩下的11月或12月召開董事會,時程上也較為急迫,財政部要求股東會或董事會決議紀錄,確實會影響有意首年適用優惠的營利事業,造成帳目計算困擾以及後續董事會實務運作困擾。

財政部相關辦法將預告至12月2日,陳惠明建議,申請文件中應免除董事會或股東會紀錄,否則將增加徵納雙方的困擾,既然產創條例母法已規定,盈餘發生年度隔年起三年內的實質投資,皆能列為該年度未分配盈餘的減除項目,實在不必等到董事會或股東會作成相關決議才能適用,況且只要投資金額高於新台幣100萬元即可適用,實務上大多投資案未達須經董事會決議的門檻。

資料來源:經濟日報 2019.10.08

【記者程士華/台北報導】