(02)2299-1566

財稅新聞

[ 2019-09-20 ]

字體大小調整

房屋免費出借營業 當心繳稅

收藏

列印

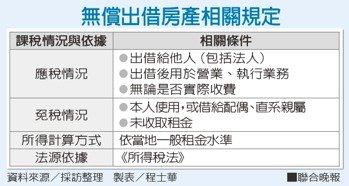

不過法規中還是允許一些無償出借的情況,高雄國稅局表示,如果房子是本人自己使用,或是借給配偶(老公、老婆),或是直系親屬(爸媽及兒女),且確實是無償提供、未收取租金,就可以不用申報租賃收入。

高雄國稅局表示,除了前面提到的幾種人之外,只要民眾把個人不動產無償借與他人營業使用,仍然必須計算租賃收入、依法辦理申報,若未申報或申報金額明顯低於當地一般租金,稽徵機關會調整為合理租金標準再計算租賃收入。

台北國稅局指出,把房產借給公司的情況也一樣,因為公司屬於「法人」,雖然不是一般常見的「自然人」,但也屬於「他人」的一種,所以即便是股東把房子無償借給自己的公司營業,也要參照當地一般租金情況計算租賃收入,報繳個人綜合所得稅。

台北國稅局還有另外一個案例,某個公司股東在信義區有個房產,這位股東把房子無償提供給公司使用,給果也同樣遭到台北國稅局補稅,就算申請復查也被駁回。

進一步可以從《所得稅法施行細則》第16條找到,所謂的「他人」指的是本人、配偶及直系親屬以外的每個人,因此不論是大嫂還是親弟弟,在稅法上都會被歸類於「他人」。

南區國稅局指出,依據《所得稅法》第14條規定,將財產借與他人使用,尤其是借給人家做生意,就要參照當地一般租金情況來計算租賃收入、繳納所得稅。

高雄有位黃小姐,她將自己的房屋免費借給大嫂開早餐店,結果卻接到高雄國稅局稅單,被多加了一筆「租賃所得」;台南也有位陳先生,想要無償出借房屋給弟弟開咖啡店,南區國稅局卻告訴他,這樣隔年申報綜合所得稅時,仍要申報一筆租賃收入,若未申報,國稅局還會主動幫他補上。

好心把屋子借給親友做生意,明明就沒跟對方收錢,想不到這樣也要稅,近一年來各區國稅局都查獲相關案件,有人是借給大嫂、有人借給親弟弟,都算租賃所得追稅。

資料來源:聯合晚報 2019.09.19

【記者程士華/台北報導】