房地合一2.0是什麼?六大修法重點、如何申報與課徵?

出售房屋、土地、預售屋或廠房時,是否適用房地合一2.0課稅,已成為不動產交易中最重要的稅務問題之一。房地合一2.0自110年7月1日上路後,除了提高短期交易稅率,也將預售屋、特定公司股權交易納入課稅範圍,並強化法人與個人一致化課稅制度。本文將完整整理房地合一2.0六大修法重點、課稅方式、適用對象與房地合一稅申報流程,協助您快速掌握最新不動產稅務規定與交易注意事項。

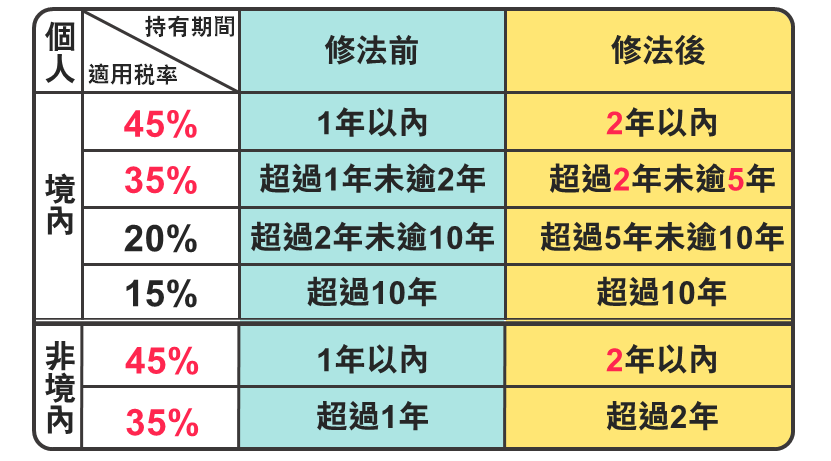

一、短期套利者課重稅

二、法人比照個人課稅

營利事業(法人)房地交易採分開計稅制度,並依持有期間適用差別稅率(45%、35%、20%),以防止透過設立公司進行短期交易避稅。

三、擴大房地合一的課稅範圍

增列兩項課稅標的,防止透過移轉型態來避稅

1.交易預售屋及其坐落基地

2.交易持股(或出資額)過半數營利事業的股份(或出資額),且該營利事業股權(或出資額)價值50%以上是由我國境內房地構成

四、土地漲價總數額增設減除上限

防止利用土增稅與所得稅稅率差異來避稅

課稅基礎=房地收入-成本-費用-土地漲價總數額

土地漲價總數額減除上限=交易當年度公告土地現值-前次移轉現值

五、五種情形維持原有優惠或較低稅率

1.維持稅率20%

-個人及營利事業非自願因素(如調職、房地遭強制執行)交易

-個人及營利事業以自有土地與建商合建分回房地交易

-個人及營利事業參與都更或危老重建取得房地後第一次移轉

-營利事業興建房屋完成後第一次移轉

2.維持稅率10%

-自住房地持有並設籍滿6年(課稅所得400萬元以下免稅)

六、適用日期

110年7月1日以後交易出售之房地,且該房地係於105年1月1日以後取得者,適用房地合一稅2.0規定。

房地合一稅2.0申報方式

個人

應於房屋、土地完成所有權移轉登記日的次日或房屋使用權、預售屋交易日的次日起算30日內填具「個人房屋土地交易所得稅申報書」,檢附契約書影本及其他相關文件,向國稅局辦理申報;如有應納稅額,應先繳納後檢附繳款收據併同申報。

營利事業(企業)

應檢附申報書、契約書影本及其他相關文件,併交易年度營利事業所得稅辦理結算申報,分開計算稅額,合併報繳。

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.10

出售房屋、土地、預售屋或廠房時,是否適用房地合一2.0課稅,已成為不動產交易中最重要的稅務問題之一。房地合一2.0自110年7月1日上路後,除了提高短期交易稅率,也將預售屋、特定公司股權交易納入課稅範圍,並強化法人與個人一致化課稅制度。本文將完整整理房地合一2.0六大修法重點、課稅方式、適用對象與房地合一稅申報流程,協助您快速掌握最新不動產稅務規定與交易注意事項。

一、短期套利者課重稅

二、法人比照個人課稅

營利事業(法人)房地交易採分開計稅制度,並依持有期間適用差別稅率(45%、35%、20%),以防止透過設立公司進行短期交易避稅。

三、擴大房地合一的課稅範圍

增列兩項課稅標的,防止透過移轉型態來避稅

1.交易預售屋及其坐落基地

2.交易持股(或出資額)過半數營利事業的股份(或出資額),且該營利事業股權(或出資額)價值50%以上是由我國境內房地構成

四、土地漲價總數額增設減除上限

防止利用土增稅與所得稅稅率差異來避稅

課稅基礎=房地收入-成本-費用-土地漲價總數額

土地漲價總數額減除上限=交易當年度公告土地現值-前次移轉現值

五、五種情形維持原有優惠或較低稅率

1.維持稅率20%

-個人及營利事業非自願因素(如調職、房地遭強制執行)交易

-個人及營利事業以自有土地與建商合建分回房地交易

-個人及營利事業參與都更或危老重建取得房地後第一次移轉

-營利事業興建房屋完成後第一次移轉

2.維持稅率10%

-自住房地持有並設籍滿6年(課稅所得400萬元以下免稅)

六、適用日期

110年7月1日以後交易出售之房地,且該房地係於105年1月1日以後取得者,適用房地合一稅2.0規定。

房地合一稅2.0申報方式

個人

應於房屋、土地完成所有權移轉登記日的次日或房屋使用權、預售屋交易日的次日起算30日內填具「個人房屋土地交易所得稅申報書」,檢附契約書影本及其他相關文件,向國稅局辦理申報;如有應納稅額,應先繳納後檢附繳款收據併同申報。

營利事業(企業)

應檢附申報書、契約書影本及其他相關文件,併交易年度營利事業所得稅辦理結算申報,分開計算稅額,合併報繳。

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.10