(02)2299-1566

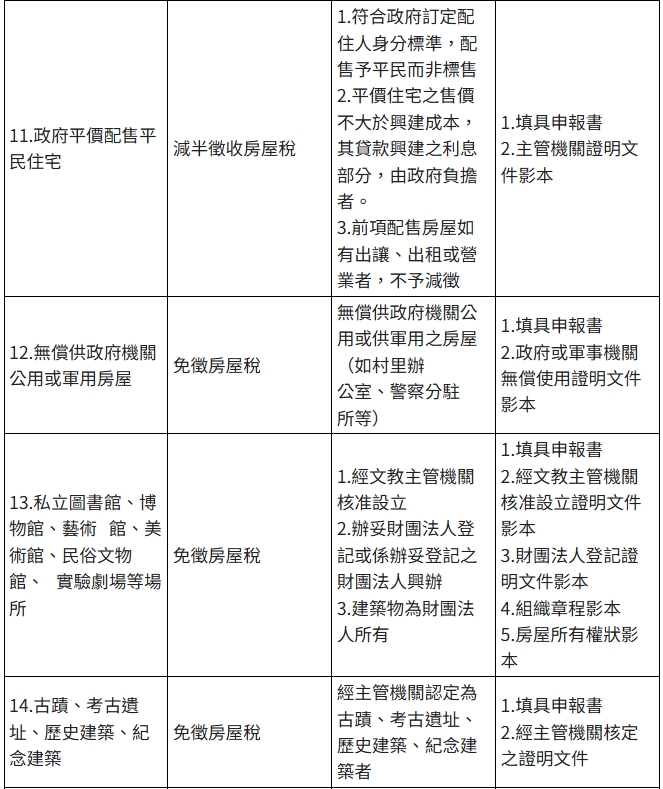

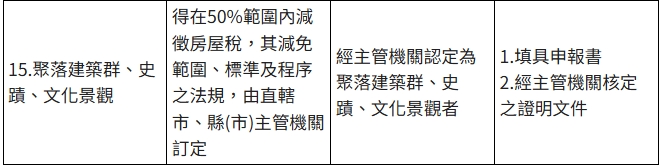

一、您的房屋有下列情形,請依表列應檢附之資料逕向所在地稽徵機關申報減免房屋稅;各項減免申報應由納稅義務人於每期房屋稅開徵40日(即3月22日)以前向當地主管稽徵機關申報;逾期申報者,自申報之次期開始適用。經核定後減免原因未變更者,以後免再申報。

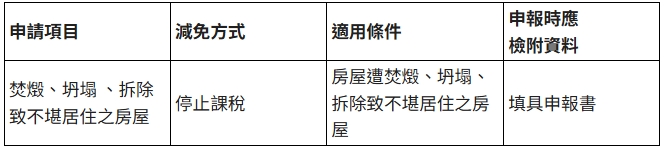

房屋遇有焚燬、坍塌、拆除至不堪居住程度者,應由納稅義務人申報當地主管稽徵機關查實後,在未重建完成期內,停止課稅。

(一)停止課徵房屋稅

(二)減免項目

備註:上表4至8、10、11、14項之申報書已詳載房屋坐落門牌者,免附所有權狀影本。

(三) 都市更新單元內之建築物,得依都市更新條例第67條規定,更新後房屋稅減半徵收2年。重建區段範圍內更新前合法建築物所有權人取得更新後建築物,於房屋稅減半徵收2年期間內未移轉,且經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得延長其房屋稅減半徵收期間至喪失所有權止,但以10年為限。

(四) 都市危險及老舊建築物加速重建條例施行後5年內(實施年限延長至116年5月11日止)申請之重建計畫,依該條例第 8 條規定,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,重建計畫範圍內之建築物,房屋稅於重建後減半徵收 2 年,如重建前合法建築物所有權人屬自然人,且持有重建後建築物於減半徵收 2 年內未移轉者,得延長減半徵收期間至喪失所有權止,但以 10 年為限。

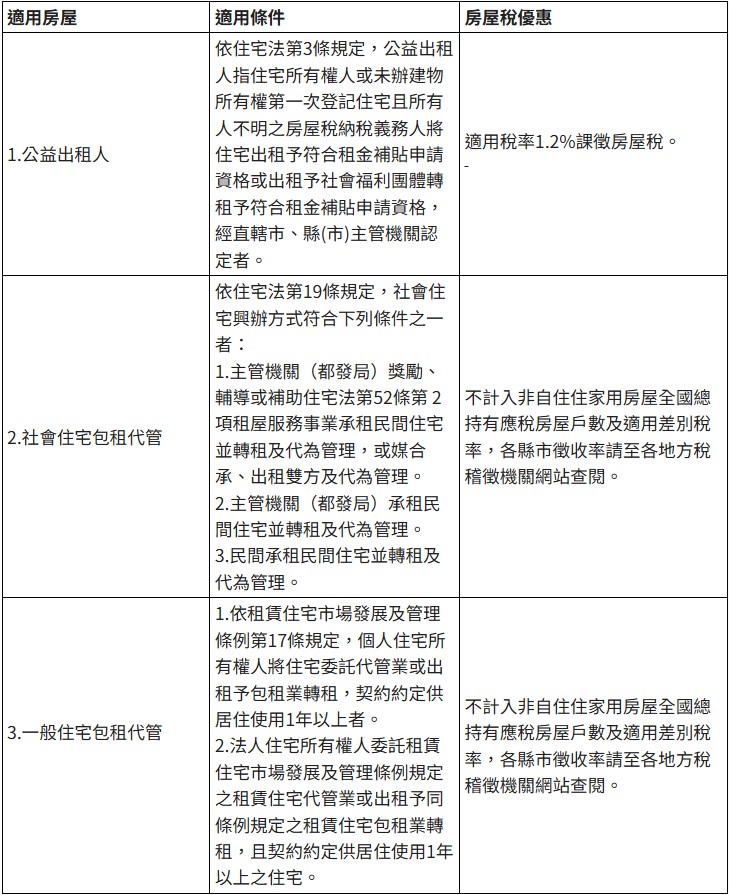

(五)公益出租人及包租代管之房屋稅優惠

二、住家用房屋供自住使用者,稅率為 1.2% ,如果符合以下自住要件,應於房屋稅開徵40日(即3月22日)以前申報,以保障您的權益:

(一)依「住家用房屋供自住及公益出租人出租使用認定標準」第2條第1項規定,所有人或以土地設定地上權之房屋使用權人為個人之住家用房屋符合下列情形屬供自住使用:

1.房屋無出租或供營業情形。

2.供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

3.本人、配偶及未成年子女全國合計3戶以內。(自112年1月1日起,民法規定成年年齡下修至18 歲)

(二)經核准按自住住家用房屋稅率課徵房屋稅,倘原適用 1.2% 稅率條件未變更,不需每年重新提出申請。倘上述條件有異動,則應依房屋稅條例第 7 條規定,房屋使用情形變更,除致稅額增加,納稅義務人應於變更之次期房屋稅開徵40日以前向當地主管稽徵機關申報外,應於每期開徵40日以前申報。房屋使用情形變更致稅額減少,逾期申報者,自申報之次期開始適用;致稅額增加者,自變更之次期開始適用,逾期申報或未申報者,亦同。

(三)購入「新屋」或「中古屋」時,如欲作自住使用且符合上述自住要件者,應於申報契稅時,於契稅申報書附聯填報房屋購入後的使用情形,申請按自住稅率課徵,以免被課以非自住之住家用稅率。

(四)信託房屋如委託人與受益人同屬一人(自益信託),該房屋仍供委託人本人、配偶或其直系親屬實際居住使用且於該屋辦竣戶籍登記,與其信託目的不相違背,符合上述委託人本人及配偶、未成年子女全國最多3 戶等自住要件者,可申請按自住房屋稅率1.2%課徵房屋稅。

(五)以房屋為信託財產所成立之他益信託,信託關係存續中符合下列條件者,受益人視同房屋所有權人,該信託房屋可申請按住家用房屋供自住使用稅率1.2%課徵房屋稅。

1.受益人必須為委託人之配偶或已成年子女,且依身心障礙者權益保障法領有身心障礙證明或為精神衛生法第3條第4款規定之病人;或受益人為委託人之未成年子女。

2.信託契約須明定信託財產供受益人本人、配偶或直系親屬居住使用,不得處分、出售或移轉於第三人。

3.受益人已確定並享有全部信託利益,且委託人未保留變更受益人之權利。

4.受益人本人、配偶或直系親屬實際居住使用該屋並辦竣戶籍登記。

5.無出租或供營業使用,房屋稅則應符合受益人本人、配偶及未成年子女供自住使用之房屋全國合計3戶以內之規定。

(六)公同共有房屋如各公同共有人所有潛在應有權利部分,供其本人、 配偶或直系親屬實際居住使用且於該屋辦竣戶籍登記,符合上述各該公同共有人本人及配偶、未成年子女全國最多 3 戶等自住要件者,可申請按自住房屋稅率 1.2% 課徵房屋稅。

(七)購入房屋,如同時作住家及非住家使用,應主動向稅捐稽徵機關申請依住家用及非住家用之個別使用面積,分別適用不同稅率來核課房屋稅,但供非住家用者,課稅面積最低不得少於全部面積六分之一。

(八)依現行法令規定,下列特殊情形亦可按住家用稅率課徵,惟仍須依實際使用情形及持有戶數,認定自住或非自住之稅率課徵房屋稅:

1.供住宅使用者,包括住宅使用之自用儲藏室,以及住宅分攤之公共設施。

2.各營利事業單位附設之員工宿舍及其附設餐廳。(與其他部分房屋使用情形有明確界線劃分者)

3.供個人計程車、果菜肉販流動攤販及漁船登記之住家用房屋。

4.未僱用人員、免辦營業登記之家庭手工藝副業使用之房屋。

5.空置未使用之房屋,已領使用執照其用途為住宅者,未領使用執照其位於都市計畫住宅區者。(如各縣市之徵收細則或自治條例另有規定者,從其規定。)

6.立體停車場未收費者。

7.未合於免稅規定之安養中心,專供安養居住使用之房屋。

8.在網路平台銷售貨物或勞務之營業人以原供住家之房屋作為營業登記處所者。

9.營利事業以負責人本人或其配偶、直系親屬所有供住家使用之房屋及自用住宅用地作為稅籍登記場所,該營利事業未僱用員工,實際營業活動均以行動裝置完成,且該房屋未供辦公或存放與營業活動相關之設備及物品者。

三、為減輕個人純自住之房屋稅負,全國僅持有一戶房屋稅率為1%:

(一)依「住家用房屋供自住及公益出租人出租使用認定標準」第2條第1項規定,所有人或以土地設定地上權之房屋使用權人為個人之住家用房屋符合下列情形者,適用1%的房屋稅率。

1.房屋無出租或供營業情形。

2.供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

3.本人、配偶及未成年子女於全國僅持有一戶房屋,且房屋現值在一定金額以下者。

(二)依財政部公告之「全國單一自住房屋現值一定金額基準」,房屋現值一定金額基準認定方式為:以各直轄市或縣(市)轄內當期房屋稅課稅所屬期間首日,所有人或使用權人本人、配偶及未成年子女於全國合計僅持有1戶房屋,且符合自住要件者,按其自住應稅房屋現值由高至低排序,直轄市、新竹縣(市)取第1%戶、其他縣市取第0.3%戶(均取整數,小數點以下無條件捨去)房屋,低於該房屋現值之最大值為基準。(各縣市一定金額基準請至各地方稅稽徵機關網站查閱)

四、住家用房屋供公益出租人出租使用者,稅率為1.2%:

(一)依「住家用房屋供自住及公益出租人出租使用認定標準」第3 條規定,房屋供公益出租人出租使用,指經直轄市、縣(市)主管機關依住宅法及其相關規定核(認)定之公益出租人,於核(認)定之有效期間內,出租房屋供住家使用。

(二)住宅所有權人將住宅出租予申請並符合租金補貼資格的承租人,經直轄市、縣(市)主管機關認定為公益出租人後,通知地方稅稽徵機關,於認定有效期間內,逕行核定按公益出租人出租使用稅率1.2%課徵,免由納稅義務人提出申請。

(三)住宅所有權人如果將住宅出租予符合租金補貼資格而未申請之承租人,可向直轄市、縣(市)主管機關申請認定為公益出租人,並同時申請房屋按公益出租人出租使用稅率 1.2% 課徵房屋稅。

五、供營業、私人醫院、診所及自由職業事務所使用之房屋,稅率為3%~5%;其餘供人民團體等非營業用之房屋,維持按非住家非營業用稅率1.5%~2.5% 課徵房屋稅(依各縣市徵收細則或自治條例規定之徵收率課徵)。

六、房屋稅新制規定住家用房屋免徵房屋稅要件:

依房屋稅條例第15條第1項第9款規定,住家用房屋免徵房屋稅要件如下:

1.房屋現值在10萬元以下(各地方政府可於房屋標準價格重行評定時,按該重行評定時之標準價格增減程度調整)。

2.自然人持有,非屬自然人(例如法人)不適用。

3.限全國3戶。

七、簡陋房屋可申請核減房屋稅:

房屋具有下列情形達3項者,為簡陋房屋,按該房屋所應適用之標準單價之7成核計,具有4項者按6成核計,具有5項者按5成核計,具有6項者按4成核計,具有7項者按3成核計:

(一)高度未達2.5公尺。

(二)無牆壁。

(三)無衛生設備。

(四)無天花板。(鋼鐵造、木、石、磚造及土、竹造之房屋適用)。

(五)地板為泥土、石灰三合土或水泥地。

(六)無窗戶或窗戶為水泥框窗。

(七)無內牆或內牆為粗造紅磚面(內牆面積超過全部面積1/2者,視為有內牆)。

(註:以上僅為參考原則,依各縣市規定為準)

八、受災、海砂、輻射屋,可減免房屋稅:

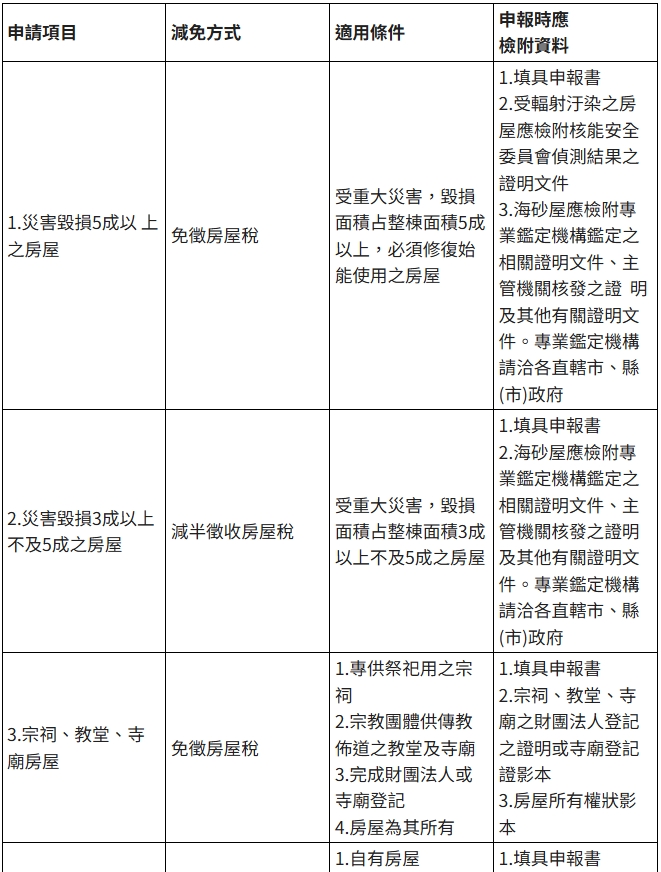

(一)依房屋稅條例有關規定,房屋受到重大災害,造成半毀或全毀之情況,可申請減免房屋稅。其中毀損面積占整棟面積5成以上,必須修復始可使用者,房屋稅全免。至於毀損面積在3成以上未及5成者,房屋稅可減半課徵。

(二)海砂屋必須經專業鑑定機關鑑定,須拆除重建者,免徵房屋稅,經鑑定應加勁補強或防蝕處理者,減半徵收房屋稅。

(三)經核能安全委員會偵測受輻射污染之房屋,其年劑量5毫西弗以上者(臺北市另訂免徵標準為1毫西弗以上者)免徵房屋稅。

九、房屋增建、改建,房屋稅會增加:

在屋頂及房屋前後加蓋部分,依法仍要視加蓋面積大小及其構造來課徵房屋稅,並應於增建、改建完成後30日內向地方稅稽徵機關申報課稅。惟房屋1樓前之人行道上增建棚架,如屬未設有門窗及牆壁,未封閉圍用,並供公眾通行未作其他用途使用者,可免徵房屋稅。

十、閒置房屋轉供出租作住家使用,可降低房屋稅:

如持有多戶未能有效利用之住家房屋,其法定稅率範圍為2%至4.8%,為促使閒置房屋釋出租賃市場增加出租房屋供給,達到房屋有效利用之目標,出租申報租賃所得且達所得稅法第14條第1項第5類規定之當地一般租金標準之住家用房屋,可適用較優惠之法定稅率範圍,即1.5%至2.4%。

十一、下列房屋不計入房屋稅條例第5條第1項第1款第2目至第4目規定納稅義務人全國總持有應稅房屋戶數及適用差別稅率,符合規定者應於房屋稅開徵40日(即3月22日)以前申報,以保障您的權益:

(一)供住家使用之公有房屋。

(二)經目的事業主管機關認定符合住宅法第19條規定興辦之社會住宅。

(三)符合租賃住宅市場發展及管理條例第17條第1項規定之租賃住宅。

(四)經勞工主管機關核發證明文件之勞工宿舍及其附設員工餐廳。

(五)依建物所有權狀或使用執照登載,屬區分所有建築物專有部分以外之共有部分,並領有單獨建物所有權狀。

(六)專供停放車輛使用之停車空間。

(七)公同共有房屋。

(八)經目的事業主管機關依長期照顧服務法及老人福利法規定許可之長期照顧服務機構及老人福利機構,提供其服務對象住宿之房屋。

(九)經直轄市、縣(市)政府依文化資產保存法登錄公告供住家使用之聚落建築群、史蹟及文化景觀。

(十)屬促進民間參與公共建設法第8條第1項第1款規定民間參與公共建設案之公共建設、附屬設施或附屬事業,其供住家使用之房屋。

(十一)於課稅所屬期間之上一年7月1日至當年2月末日焚燬、坍塌、拆除至不堪居住程度之房屋。

(十二)其他經財政部核定之房屋。

1.所得稅法第11條第4項規定之機關團體所興建且無償供行政院公告之災區受災居民居住使用之房屋。

2.符合產業園區土地建築物與設施使用收益及處分辦法第46條規定之住宅,且依同辦法之主管機關所定方式供出租使用。

3.法人住宅所有權人委託租賃住宅市場發展及管理條例規定之租賃住宅代管業或出租予同條例規定之租賃住宅包租業轉租,且契約約定供居住使用一年以上之住宅。

十二、房屋所有人將住家用房屋出租且申報租賃所得達當地一般租金標準,可適用較低稅率1.5%至2.4%。

(一)租金審查標準係依財政部核定「房屋及土地之住家用當地一般租金標準」比率計算,若租賃期間之租金標準尚未經財政部核定,則暫以最新年度租金標準審認。舉例說明:甲君將所有A市乙屋出租予個人作住家使用,乙屋的住家用房屋評定現值為100萬元,假設財政部核定住家用「房屋及土地之住家用當地一般租金標準」之A市比例為30%,計算租金標準為新臺幣30萬元,故房東申報租金收入須達30萬元以上,始符合達租金標準之住家用房屋,可適用較低稅率1.5%至2.4%。

(二)房屋出租申報租賃所得達租金標準者,納稅義務人應於每期房屋稅開徵40日(即3月22日)以前,填具申報書並檢附租賃契約書影本向房屋所在地稽徵機關申報,同時於5月申報綜合所得稅,才能於當期適用較低稅率課徵房屋稅

房屋遇有焚燬、坍塌、拆除至不堪居住程度者,應由納稅義務人申報當地主管稽徵機關查實後,在未重建完成期內,停止課稅。

(一)停止課徵房屋稅

(二)減免項目

備註:上表4至8、10、11、14項之申報書已詳載房屋坐落門牌者,免附所有權狀影本。

(三) 都市更新單元內之建築物,得依都市更新條例第67條規定,更新後房屋稅減半徵收2年。重建區段範圍內更新前合法建築物所有權人取得更新後建築物,於房屋稅減半徵收2年期間內未移轉,且經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得延長其房屋稅減半徵收期間至喪失所有權止,但以10年為限。

(四) 都市危險及老舊建築物加速重建條例施行後5年內(實施年限延長至116年5月11日止)申請之重建計畫,依該條例第 8 條規定,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,重建計畫範圍內之建築物,房屋稅於重建後減半徵收 2 年,如重建前合法建築物所有權人屬自然人,且持有重建後建築物於減半徵收 2 年內未移轉者,得延長減半徵收期間至喪失所有權止,但以 10 年為限。

(五)公益出租人及包租代管之房屋稅優惠

二、住家用房屋供自住使用者,稅率為 1.2% ,如果符合以下自住要件,應於房屋稅開徵40日(即3月22日)以前申報,以保障您的權益:

(一)依「住家用房屋供自住及公益出租人出租使用認定標準」第2條第1項規定,所有人或以土地設定地上權之房屋使用權人為個人之住家用房屋符合下列情形屬供自住使用:

1.房屋無出租或供營業情形。

2.供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

3.本人、配偶及未成年子女全國合計3戶以內。(自112年1月1日起,民法規定成年年齡下修至18 歲)

(二)經核准按自住住家用房屋稅率課徵房屋稅,倘原適用 1.2% 稅率條件未變更,不需每年重新提出申請。倘上述條件有異動,則應依房屋稅條例第 7 條規定,房屋使用情形變更,除致稅額增加,納稅義務人應於變更之次期房屋稅開徵40日以前向當地主管稽徵機關申報外,應於每期開徵40日以前申報。房屋使用情形變更致稅額減少,逾期申報者,自申報之次期開始適用;致稅額增加者,自變更之次期開始適用,逾期申報或未申報者,亦同。

(三)購入「新屋」或「中古屋」時,如欲作自住使用且符合上述自住要件者,應於申報契稅時,於契稅申報書附聯填報房屋購入後的使用情形,申請按自住稅率課徵,以免被課以非自住之住家用稅率。

(四)信託房屋如委託人與受益人同屬一人(自益信託),該房屋仍供委託人本人、配偶或其直系親屬實際居住使用且於該屋辦竣戶籍登記,與其信託目的不相違背,符合上述委託人本人及配偶、未成年子女全國最多3 戶等自住要件者,可申請按自住房屋稅率1.2%課徵房屋稅。

(五)以房屋為信託財產所成立之他益信託,信託關係存續中符合下列條件者,受益人視同房屋所有權人,該信託房屋可申請按住家用房屋供自住使用稅率1.2%課徵房屋稅。

1.受益人必須為委託人之配偶或已成年子女,且依身心障礙者權益保障法領有身心障礙證明或為精神衛生法第3條第4款規定之病人;或受益人為委託人之未成年子女。

2.信託契約須明定信託財產供受益人本人、配偶或直系親屬居住使用,不得處分、出售或移轉於第三人。

3.受益人已確定並享有全部信託利益,且委託人未保留變更受益人之權利。

4.受益人本人、配偶或直系親屬實際居住使用該屋並辦竣戶籍登記。

5.無出租或供營業使用,房屋稅則應符合受益人本人、配偶及未成年子女供自住使用之房屋全國合計3戶以內之規定。

(六)公同共有房屋如各公同共有人所有潛在應有權利部分,供其本人、 配偶或直系親屬實際居住使用且於該屋辦竣戶籍登記,符合上述各該公同共有人本人及配偶、未成年子女全國最多 3 戶等自住要件者,可申請按自住房屋稅率 1.2% 課徵房屋稅。

(七)購入房屋,如同時作住家及非住家使用,應主動向稅捐稽徵機關申請依住家用及非住家用之個別使用面積,分別適用不同稅率來核課房屋稅,但供非住家用者,課稅面積最低不得少於全部面積六分之一。

(八)依現行法令規定,下列特殊情形亦可按住家用稅率課徵,惟仍須依實際使用情形及持有戶數,認定自住或非自住之稅率課徵房屋稅:

1.供住宅使用者,包括住宅使用之自用儲藏室,以及住宅分攤之公共設施。

2.各營利事業單位附設之員工宿舍及其附設餐廳。(與其他部分房屋使用情形有明確界線劃分者)

3.供個人計程車、果菜肉販流動攤販及漁船登記之住家用房屋。

4.未僱用人員、免辦營業登記之家庭手工藝副業使用之房屋。

5.空置未使用之房屋,已領使用執照其用途為住宅者,未領使用執照其位於都市計畫住宅區者。(如各縣市之徵收細則或自治條例另有規定者,從其規定。)

6.立體停車場未收費者。

7.未合於免稅規定之安養中心,專供安養居住使用之房屋。

8.在網路平台銷售貨物或勞務之營業人以原供住家之房屋作為營業登記處所者。

9.營利事業以負責人本人或其配偶、直系親屬所有供住家使用之房屋及自用住宅用地作為稅籍登記場所,該營利事業未僱用員工,實際營業活動均以行動裝置完成,且該房屋未供辦公或存放與營業活動相關之設備及物品者。

三、為減輕個人純自住之房屋稅負,全國僅持有一戶房屋稅率為1%:

(一)依「住家用房屋供自住及公益出租人出租使用認定標準」第2條第1項規定,所有人或以土地設定地上權之房屋使用權人為個人之住家用房屋符合下列情形者,適用1%的房屋稅率。

1.房屋無出租或供營業情形。

2.供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

3.本人、配偶及未成年子女於全國僅持有一戶房屋,且房屋現值在一定金額以下者。

(二)依財政部公告之「全國單一自住房屋現值一定金額基準」,房屋現值一定金額基準認定方式為:以各直轄市或縣(市)轄內當期房屋稅課稅所屬期間首日,所有人或使用權人本人、配偶及未成年子女於全國合計僅持有1戶房屋,且符合自住要件者,按其自住應稅房屋現值由高至低排序,直轄市、新竹縣(市)取第1%戶、其他縣市取第0.3%戶(均取整數,小數點以下無條件捨去)房屋,低於該房屋現值之最大值為基準。(各縣市一定金額基準請至各地方稅稽徵機關網站查閱)

四、住家用房屋供公益出租人出租使用者,稅率為1.2%:

(一)依「住家用房屋供自住及公益出租人出租使用認定標準」第3 條規定,房屋供公益出租人出租使用,指經直轄市、縣(市)主管機關依住宅法及其相關規定核(認)定之公益出租人,於核(認)定之有效期間內,出租房屋供住家使用。

(二)住宅所有權人將住宅出租予申請並符合租金補貼資格的承租人,經直轄市、縣(市)主管機關認定為公益出租人後,通知地方稅稽徵機關,於認定有效期間內,逕行核定按公益出租人出租使用稅率1.2%課徵,免由納稅義務人提出申請。

(三)住宅所有權人如果將住宅出租予符合租金補貼資格而未申請之承租人,可向直轄市、縣(市)主管機關申請認定為公益出租人,並同時申請房屋按公益出租人出租使用稅率 1.2% 課徵房屋稅。

五、供營業、私人醫院、診所及自由職業事務所使用之房屋,稅率為3%~5%;其餘供人民團體等非營業用之房屋,維持按非住家非營業用稅率1.5%~2.5% 課徵房屋稅(依各縣市徵收細則或自治條例規定之徵收率課徵)。

六、房屋稅新制規定住家用房屋免徵房屋稅要件:

依房屋稅條例第15條第1項第9款規定,住家用房屋免徵房屋稅要件如下:

1.房屋現值在10萬元以下(各地方政府可於房屋標準價格重行評定時,按該重行評定時之標準價格增減程度調整)。

2.自然人持有,非屬自然人(例如法人)不適用。

3.限全國3戶。

七、簡陋房屋可申請核減房屋稅:

房屋具有下列情形達3項者,為簡陋房屋,按該房屋所應適用之標準單價之7成核計,具有4項者按6成核計,具有5項者按5成核計,具有6項者按4成核計,具有7項者按3成核計:

(一)高度未達2.5公尺。

(二)無牆壁。

(三)無衛生設備。

(四)無天花板。(鋼鐵造、木、石、磚造及土、竹造之房屋適用)。

(五)地板為泥土、石灰三合土或水泥地。

(六)無窗戶或窗戶為水泥框窗。

(七)無內牆或內牆為粗造紅磚面(內牆面積超過全部面積1/2者,視為有內牆)。

(註:以上僅為參考原則,依各縣市規定為準)

八、受災、海砂、輻射屋,可減免房屋稅:

(一)依房屋稅條例有關規定,房屋受到重大災害,造成半毀或全毀之情況,可申請減免房屋稅。其中毀損面積占整棟面積5成以上,必須修復始可使用者,房屋稅全免。至於毀損面積在3成以上未及5成者,房屋稅可減半課徵。

(二)海砂屋必須經專業鑑定機關鑑定,須拆除重建者,免徵房屋稅,經鑑定應加勁補強或防蝕處理者,減半徵收房屋稅。

(三)經核能安全委員會偵測受輻射污染之房屋,其年劑量5毫西弗以上者(臺北市另訂免徵標準為1毫西弗以上者)免徵房屋稅。

九、房屋增建、改建,房屋稅會增加:

在屋頂及房屋前後加蓋部分,依法仍要視加蓋面積大小及其構造來課徵房屋稅,並應於增建、改建完成後30日內向地方稅稽徵機關申報課稅。惟房屋1樓前之人行道上增建棚架,如屬未設有門窗及牆壁,未封閉圍用,並供公眾通行未作其他用途使用者,可免徵房屋稅。

十、閒置房屋轉供出租作住家使用,可降低房屋稅:

如持有多戶未能有效利用之住家房屋,其法定稅率範圍為2%至4.8%,為促使閒置房屋釋出租賃市場增加出租房屋供給,達到房屋有效利用之目標,出租申報租賃所得且達所得稅法第14條第1項第5類規定之當地一般租金標準之住家用房屋,可適用較優惠之法定稅率範圍,即1.5%至2.4%。

十一、下列房屋不計入房屋稅條例第5條第1項第1款第2目至第4目規定納稅義務人全國總持有應稅房屋戶數及適用差別稅率,符合規定者應於房屋稅開徵40日(即3月22日)以前申報,以保障您的權益:

(一)供住家使用之公有房屋。

(二)經目的事業主管機關認定符合住宅法第19條規定興辦之社會住宅。

(三)符合租賃住宅市場發展及管理條例第17條第1項規定之租賃住宅。

(四)經勞工主管機關核發證明文件之勞工宿舍及其附設員工餐廳。

(五)依建物所有權狀或使用執照登載,屬區分所有建築物專有部分以外之共有部分,並領有單獨建物所有權狀。

(六)專供停放車輛使用之停車空間。

(七)公同共有房屋。

(八)經目的事業主管機關依長期照顧服務法及老人福利法規定許可之長期照顧服務機構及老人福利機構,提供其服務對象住宿之房屋。

(九)經直轄市、縣(市)政府依文化資產保存法登錄公告供住家使用之聚落建築群、史蹟及文化景觀。

(十)屬促進民間參與公共建設法第8條第1項第1款規定民間參與公共建設案之公共建設、附屬設施或附屬事業,其供住家使用之房屋。

(十一)於課稅所屬期間之上一年7月1日至當年2月末日焚燬、坍塌、拆除至不堪居住程度之房屋。

(十二)其他經財政部核定之房屋。

1.所得稅法第11條第4項規定之機關團體所興建且無償供行政院公告之災區受災居民居住使用之房屋。

2.符合產業園區土地建築物與設施使用收益及處分辦法第46條規定之住宅,且依同辦法之主管機關所定方式供出租使用。

3.法人住宅所有權人委託租賃住宅市場發展及管理條例規定之租賃住宅代管業或出租予同條例規定之租賃住宅包租業轉租,且契約約定供居住使用一年以上之住宅。

十二、房屋所有人將住家用房屋出租且申報租賃所得達當地一般租金標準,可適用較低稅率1.5%至2.4%。

(一)租金審查標準係依財政部核定「房屋及土地之住家用當地一般租金標準」比率計算,若租賃期間之租金標準尚未經財政部核定,則暫以最新年度租金標準審認。舉例說明:甲君將所有A市乙屋出租予個人作住家使用,乙屋的住家用房屋評定現值為100萬元,假設財政部核定住家用「房屋及土地之住家用當地一般租金標準」之A市比例為30%,計算租金標準為新臺幣30萬元,故房東申報租金收入須達30萬元以上,始符合達租金標準之住家用房屋,可適用較低稅率1.5%至2.4%。

(二)房屋出租申報租賃所得達租金標準者,納稅義務人應於每期房屋稅開徵40日(即3月22日)以前,填具申報書並檢附租賃契約書影本向房屋所在地稽徵機關申報,同時於5月申報綜合所得稅,才能於當期適用較低稅率課徵房屋稅