(02)2299-1566

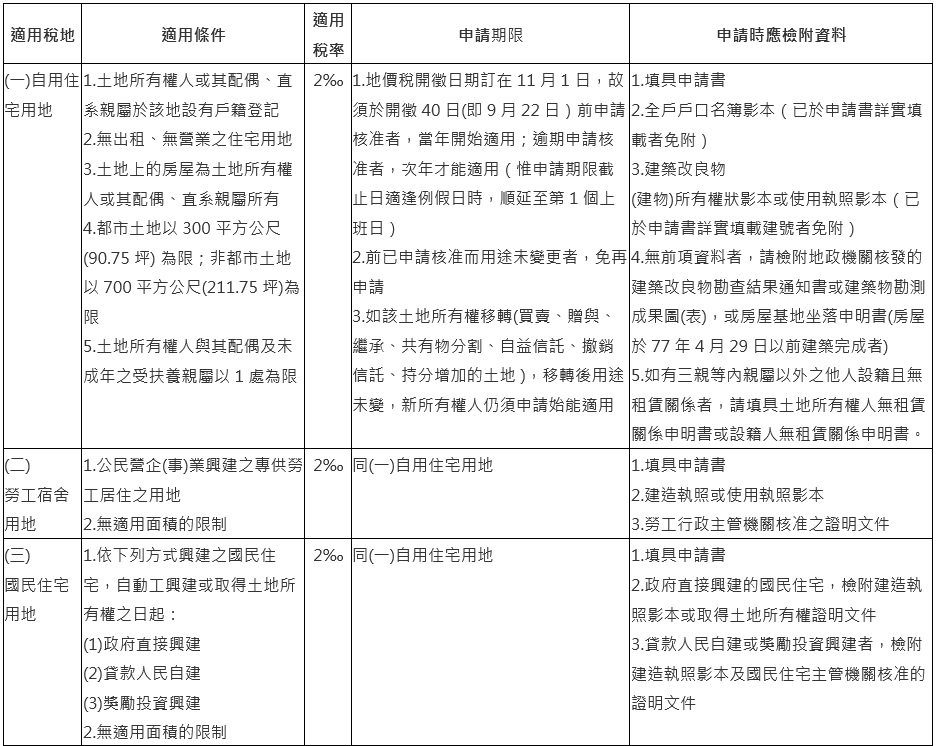

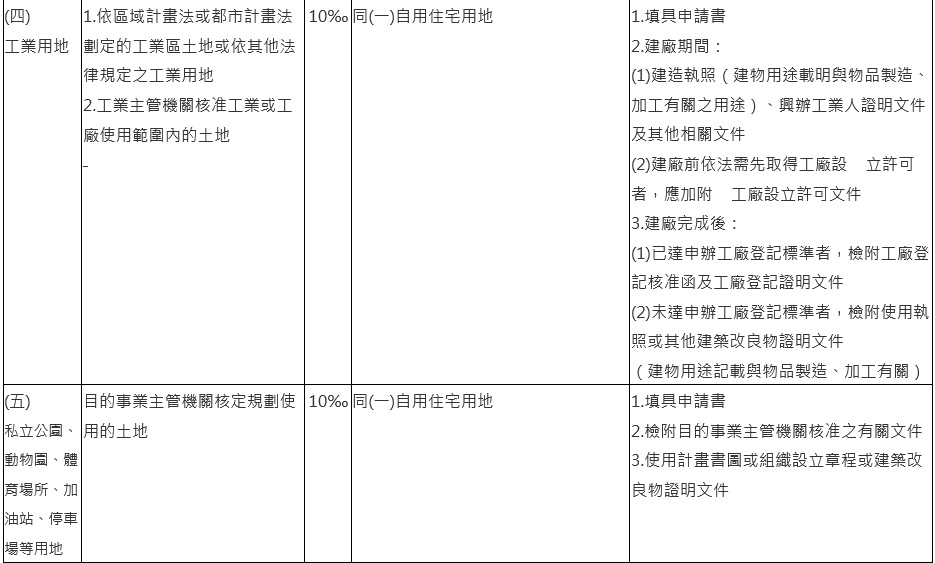

一、特別稅率的適用

依照土地稅法第41條規定,土地所有權人應於每年(期)地價稅開徵40日前提出申請,逾期申請者,自申請之次年(期)開始適用,如果您的土地符合下表所列情形,請於表列申請期限前及檢附之資料,逕向土地坐落之地方稅稽徵機關申請按特別稅率課徵地價稅。經申請核准適用特別稅率的土地,嗣後使用情形變更不符規定時,納稅義務人應於30日內向主管稽徵機關報,改按一般用地稅率課徵地價稅,否則,如經稽徵機關調查發現,依土地稅法第54條第1項第1款規定,除追補應納稅款外,將處以短匿稅額3倍以下之罰鍰。

依照土地稅法第41條規定,土地所有權人應於每年(期)地價稅開徵40日前提出申請,逾期申請者,自申請之次年(期)開始適用,如果您的土地符合下表所列情形,請於表列申請期限前及檢附之資料,逕向土地坐落之地方稅稽徵機關申請按特別稅率課徵地價稅。經申請核准適用特別稅率的土地,嗣後使用情形變更不符規定時,納稅義務人應於30日內向主管稽徵機關報,改按一般用地稅率課徵地價稅,否則,如經稽徵機關調查發現,依土地稅法第54條第1項第1款規定,除追補應納稅款外,將處以短匿稅額3倍以下之罰鍰。

(七)同一樓層房屋部分供自用住宅與非自用住宅使用,如能明確劃分者,其坐落基地得依房屋實際使用情形所占土地面積之比例,分別按自用住宅用地及一般用地稅率課徵地價稅。(財政部89.3.14.台財稅第0890450770號函暨財政部101.8.16.台財稅字第10104594270號令)依前項規定申請部分土地按自用住宅用地稅率課徵地價稅時,納稅義務人應填報供自用住宅及非自用住宅使用之面積。

(八)公同共有土地如何適用自用住宅用地稅率課徵地價稅。(財政部101.8.16.台財稅字第10104594270號令)公同共有土地適用自用住宅用地稅率課徵地價稅,應以全體公同共有人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業用者為準。惟公同共有土地,如其公同共有關係所由成立之法律、法律行為或習慣定有公同共有人可分之權利義務範圍,經稽徵機關查明屬實者,其所有潛在應有權利部分如符合土地稅法第九條及第十七條規定,適用自用住宅用地稅率課徵地價稅。祭祀公業土地,亦同。

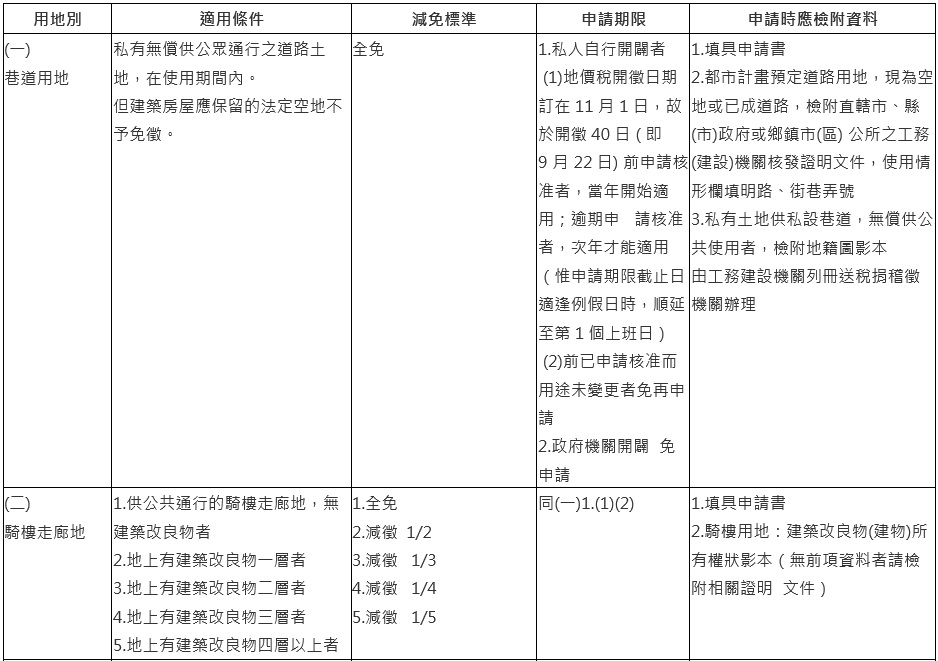

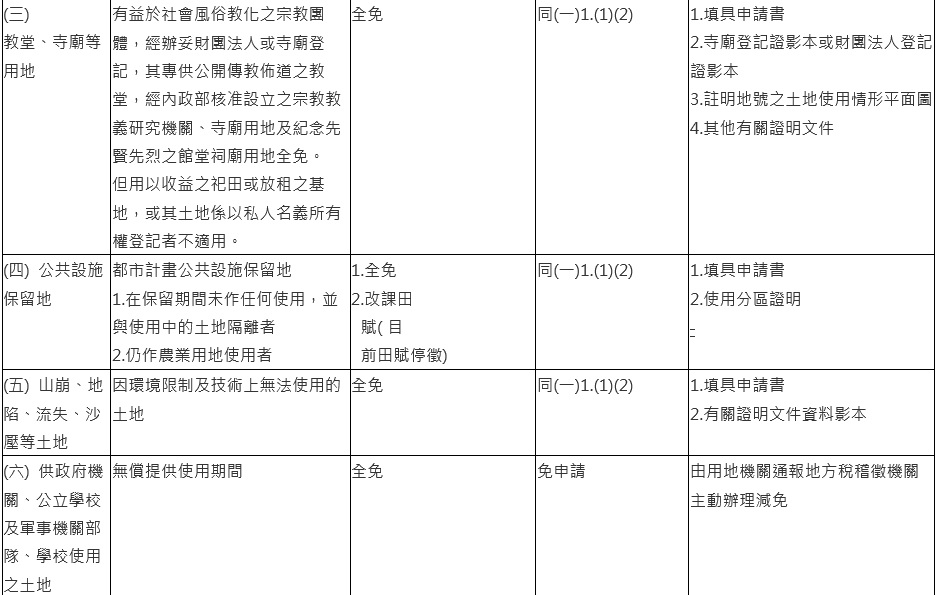

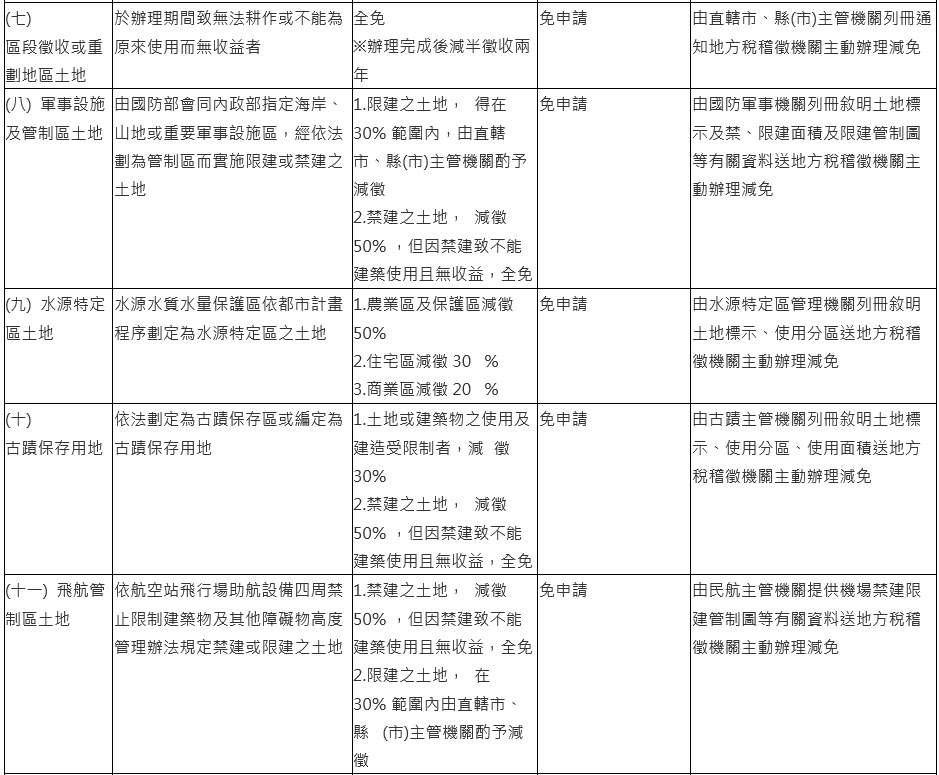

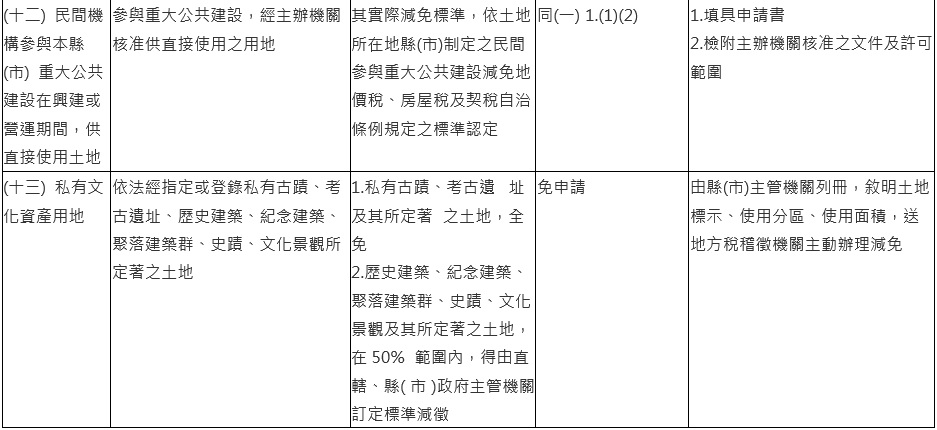

二、減免徵地價稅項目

依照土地稅減免規則規定,申請減免地價稅者,應於每年(期)地價稅開徵40日前提出申請,逾期申請者,自申請之次年(期)起減免,如果您的土地符合下表所列情形,請於表列申請期限及檢附之資料,逕向土地坐落之地方稅稽徵機關申請減免徵地價稅。經申請核准減免地價稅之土地,嗣後使用情形變更不符減免規定時,納稅義務人應於30日內向主管稽徵機關申報恢復課徵,否則,如經稽徵機關調查發現,依土地稅法第54條第1項第1款規定,除追補應納稅款外,將處以短匿稅額3倍以下之罰鍰。

(八)公同共有土地如何適用自用住宅用地稅率課徵地價稅。(財政部101.8.16.台財稅字第10104594270號令)公同共有土地適用自用住宅用地稅率課徵地價稅,應以全體公同共有人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業用者為準。惟公同共有土地,如其公同共有關係所由成立之法律、法律行為或習慣定有公同共有人可分之權利義務範圍,經稽徵機關查明屬實者,其所有潛在應有權利部分如符合土地稅法第九條及第十七條規定,適用自用住宅用地稅率課徵地價稅。祭祀公業土地,亦同。

二、減免徵地價稅項目

依照土地稅減免規則規定,申請減免地價稅者,應於每年(期)地價稅開徵40日前提出申請,逾期申請者,自申請之次年(期)起減免,如果您的土地符合下表所列情形,請於表列申請期限及檢附之資料,逕向土地坐落之地方稅稽徵機關申請減免徵地價稅。經申請核准減免地價稅之土地,嗣後使用情形變更不符減免規定時,納稅義務人應於30日內向主管稽徵機關申報恢復課徵,否則,如經稽徵機關調查發現,依土地稅法第54條第1項第1款規定,除追補應納稅款外,將處以短匿稅額3倍以下之罰鍰。