買錯廠房 稅率最高達45%?個人與企業課稅差異一次看懂

新設立工廠或公司在進行資產佈局時,若未提早規劃廠房、廠辦或倉庫的持有年限,小心在未來廠房出售時,被高達45%的重稅吞噬所有利潤!

避稅迷思大破解!用公司買不動產不再是萬靈丹

不論是尋找廠房出租、租廠房,還是計畫直接買下大坪數的企業總部,企業高層與投資人最關心的議題,永遠是資金成本與資產增值後的稅務風險。許多老闆在找廠房時常有誤解,認為用公司名義買賣不動產就能輕鬆避稅。事實上,根據所得稅法第24條之5第2項規定,營利事業(法人)交易房地已全面比照個人按持有期間採差別稅率,且必須「分開計稅、合併報繳」,以抑制營利事業短期炒作不動產,防止個人藉由設立營利事業進行房地短期交易避稅。

境內外法人看過來!5年黃金持有期是關鍵分水嶺

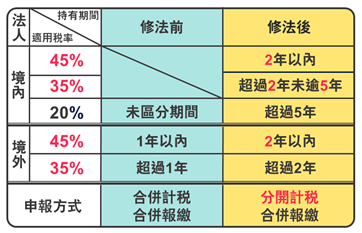

這項規定對工業不動產市場帶來了顛覆性的影響。以往法人申報方式為合併計稅、合併報繳,但在新制下,境內法人持有廠辦或倉庫在2年以內出售,適用稅率高達45%;超過2年未逾5年,稅率為35%;必須持有超過5年,稅率才會降至20%。如果是境外法人,2年以內同樣課徵45%,超過2年則一律適用35%稅率。因此,企業不論是為了擴廠、發展物流,或是將既有資產進行廠房出售來變現,都必須把「5年」的黃金持有期納入長期財務規劃。

新設公司求生指南:靈活運用「先租後買」遞延稅負

特別是對於剛起步的新設立工廠或公司,資金週轉的靈活性是生存關鍵。如果營運未滿5年就因內部調整必須遷廠,這時若直接將資產進行廠房出售,高額的稅負恐將造成嚴重的財務負擔。因此在初期階段,採取「先租廠房」或是將閒置空間進行廠房出租來穩定收租,反而是更靈活且能完美遞延稅負的聰明策略,這也是現代企業在配置商用資產時必修的財務必修課。

提前佈局資產配置,讓地王不動產助您穩健跨出第一步

對於正在找廠房或考慮投資商用不動產的企業主來說,盲目跟風短期買賣只會讓稅務成本拖垮營運效益。想要在這波重稅之下完美脫身,提前尋求專業的不動產團隊協助至關重要。地王不動產深耕工業地產多年,從租買廠房、評估廠房出租出售投報率,到新廠設立的整體稅務試算,都能為您量身打造最佳方案。在全球供應鏈重組、台灣物流與製造業蓬勃發展的當下,讓專業的顧問帶您避開45%的稅務陷阱,穩健跨出新設立工廠或公司的第一步!

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.12

新設立工廠或公司在進行資產佈局時,若未提早規劃廠房、廠辦或倉庫的持有年限,小心在未來廠房出售時,被高達45%的重稅吞噬所有利潤!

避稅迷思大破解!用公司買不動產不再是萬靈丹

不論是尋找廠房出租、租廠房,還是計畫直接買下大坪數的企業總部,企業高層與投資人最關心的議題,永遠是資金成本與資產增值後的稅務風險。許多老闆在找廠房時常有誤解,認為用公司名義買賣不動產就能輕鬆避稅。事實上,根據所得稅法第24條之5第2項規定,營利事業(法人)交易房地已全面比照個人按持有期間採差別稅率,且必須「分開計稅、合併報繳」,以抑制營利事業短期炒作不動產,防止個人藉由設立營利事業進行房地短期交易避稅。

境內外法人看過來!5年黃金持有期是關鍵分水嶺

這項規定對工業不動產市場帶來了顛覆性的影響。以往法人申報方式為合併計稅、合併報繳,但在新制下,境內法人持有廠辦或倉庫在2年以內出售,適用稅率高達45%;超過2年未逾5年,稅率為35%;必須持有超過5年,稅率才會降至20%。如果是境外法人,2年以內同樣課徵45%,超過2年則一律適用35%稅率。因此,企業不論是為了擴廠、發展物流,或是將既有資產進行廠房出售來變現,都必須把「5年」的黃金持有期納入長期財務規劃。

新設公司求生指南:靈活運用「先租後買」遞延稅負

特別是對於剛起步的新設立工廠或公司,資金週轉的靈活性是生存關鍵。如果營運未滿5年就因內部調整必須遷廠,這時若直接將資產進行廠房出售,高額的稅負恐將造成嚴重的財務負擔。因此在初期階段,採取「先租廠房」或是將閒置空間進行廠房出租來穩定收租,反而是更靈活且能完美遞延稅負的聰明策略,這也是現代企業在配置商用資產時必修的財務必修課。

提前佈局資產配置,讓地王不動產助您穩健跨出第一步

對於正在找廠房或考慮投資商用不動產的企業主來說,盲目跟風短期買賣只會讓稅務成本拖垮營運效益。想要在這波重稅之下完美脫身,提前尋求專業的不動產團隊協助至關重要。地王不動產深耕工業地產多年,從租買廠房、評估廠房出租出售投報率,到新廠設立的整體稅務試算,都能為您量身打造最佳方案。在全球供應鏈重組、台灣物流與製造業蓬勃發展的當下,讓專業的顧問帶您避開45%的稅務陷阱,穩健跨出新設立工廠或公司的第一步!

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.12