買賣廠房節稅必看!這5種交易「保住20%低稅率」

在政府強力推行「房地合一稅2.0」以精準打擊短期投機炒作的政策洪流下,許多正計畫進行廠房出售、變更租廠房策略或面臨新設立工廠或公司的企業主心中充滿焦慮,深怕一不小心就踩到45%的重稅紅線。然而,財政部這項修法的主要目的在於「抑制投機炒作,避免波及無辜」,因此特別針對非炒作性質的正常交易,保留了「維持20%與10%低稅率」的豁免安全通道。無論您是正在積極找廠房,還是處理既存的不動產資產,只要完全符合特定的五大法定交易型態,資產移轉時就完全不受修法加重稅率的衝擊!

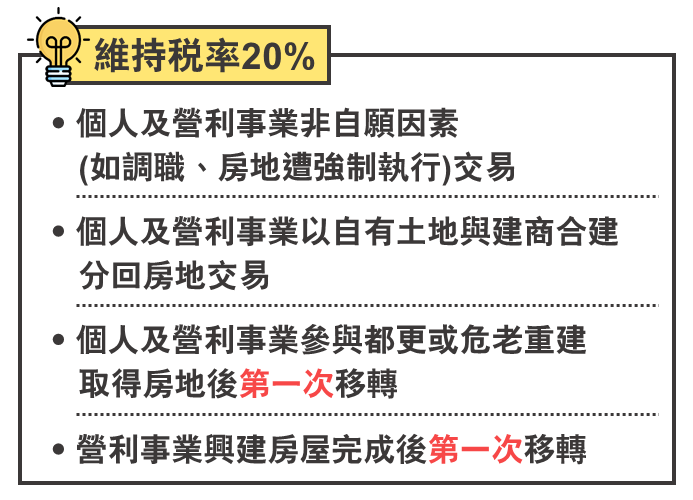

守住企業獲利!這四種交易型態,政府承諾維持20%稅率

當企業因業務擴張需要調整資產,或是面臨市場環境轉變而必須進行廠房出售、更換大坪數廠房時,稅務成本的高低將直接決定企業的淨利潤。在房地合一稅2.0的新制常態下,只要您的房地交易屬於以下四種型態之一,即可排除最高45%的重稅,安心適用20%的優惠稅率:

(1)個人及營利事業非自願因素交易:例如因公司員工職務調動、或資金周轉不靈導致名下房地、倉庫遭到依法強制執行而移轉所有權者。

(2)個人及營利事業以自有土地與建商合建分回房地交易:許多早期持有舊廠房的屋主或企業,透過與建商合建開發成新式高規格廠辦大樓,分回後進行的第一次交易享有稅率保障。

(3)個人及營利事業參與都更或危老重建取得房地後第一次移轉:工業區危老重建是目前許多新設立工廠或公司的首選,重建後第一次移轉同樣維持20%稅率。

(4)營利事業興建房屋完成後第一次移轉:專門從事工業地產開發或自建廠房的營利事業,建築完工後的第一次移轉,不納入短期差別稅率處罰。

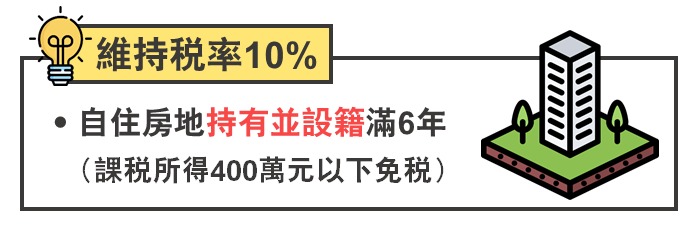

自住與微型企業主的小確幸:持有滿6年尊享10%超低稅率與400萬免稅額

除了上述企業導向的工業不動產之外,只要滿足「自住房地持有並設籍滿6年」的嚴格法定條件,即可享有課稅所得400萬元以下免稅的巨大租稅優惠!而超過400萬元的獲利部分,也僅僅課徵最低稅率10%。不過,想要在找廠房或處分資產時順利咬定這項優惠,必須特別注意:在交易前的連續6年內,該房地絕對不能有任何廠房出租、供實體營業或執行業務使用的紀錄,否則將會直接失格,被國稅局從嚴調整課稅。

在變動的市場中到處租廠房、找倉庫拓展版圖,賺的都是辛苦錢;身為企業決策者,只有摸透稅法、精準省下高達 45% 的重稅,才能真正把獲利留在公司!

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.15

在政府強力推行「房地合一稅2.0」以精準打擊短期投機炒作的政策洪流下,許多正計畫進行廠房出售、變更租廠房策略或面臨新設立工廠或公司的企業主心中充滿焦慮,深怕一不小心就踩到45%的重稅紅線。然而,財政部這項修法的主要目的在於「抑制投機炒作,避免波及無辜」,因此特別針對非炒作性質的正常交易,保留了「維持20%與10%低稅率」的豁免安全通道。無論您是正在積極找廠房,還是處理既存的不動產資產,只要完全符合特定的五大法定交易型態,資產移轉時就完全不受修法加重稅率的衝擊!

守住企業獲利!這四種交易型態,政府承諾維持20%稅率

當企業因業務擴張需要調整資產,或是面臨市場環境轉變而必須進行廠房出售、更換大坪數廠房時,稅務成本的高低將直接決定企業的淨利潤。在房地合一稅2.0的新制常態下,只要您的房地交易屬於以下四種型態之一,即可排除最高45%的重稅,安心適用20%的優惠稅率:

(1)個人及營利事業非自願因素交易:例如因公司員工職務調動、或資金周轉不靈導致名下房地、倉庫遭到依法強制執行而移轉所有權者。

(2)個人及營利事業以自有土地與建商合建分回房地交易:許多早期持有舊廠房的屋主或企業,透過與建商合建開發成新式高規格廠辦大樓,分回後進行的第一次交易享有稅率保障。

(3)個人及營利事業參與都更或危老重建取得房地後第一次移轉:工業區危老重建是目前許多新設立工廠或公司的首選,重建後第一次移轉同樣維持20%稅率。

(4)營利事業興建房屋完成後第一次移轉:專門從事工業地產開發或自建廠房的營利事業,建築完工後的第一次移轉,不納入短期差別稅率處罰。

自住與微型企業主的小確幸:持有滿6年尊享10%超低稅率與400萬免稅額

除了上述企業導向的工業不動產之外,只要滿足「自住房地持有並設籍滿6年」的嚴格法定條件,即可享有課稅所得400萬元以下免稅的巨大租稅優惠!而超過400萬元的獲利部分,也僅僅課徵最低稅率10%。不過,想要在找廠房或處分資產時順利咬定這項優惠,必須特別注意:在交易前的連續6年內,該房地絕對不能有任何廠房出租、供實體營業或執行業務使用的紀錄,否則將會直接失格,被國稅局從嚴調整課稅。

在變動的市場中到處租廠房、找倉庫拓展版圖,賺的都是辛苦錢;身為企業決策者,只有摸透稅法、精準省下高達 45% 的重稅,才能真正把獲利留在公司!

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.15