企業置產注意!房地合一2.0限縮高報現值,小心落入補稅陷阱

買賣或處分大筆不動產是企業營運的重大財務決定,但您是否算準了背後的稅務成本?許多企業與老闆在規畫資產時,常卡在房地合一稅的高額稅率關卡。

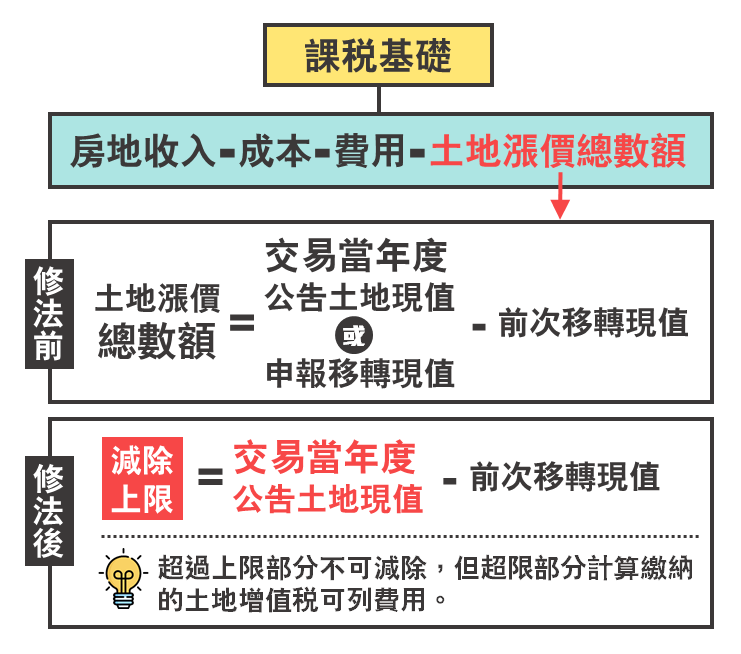

財政部為健全房市及防杜避稅行為,於房地合一稅2.0修法中,針對土地漲價總數額的減除機制進行調整。過往有少數民眾與企業在進行產權移轉時,企圖藉由自行高報土地移轉現值的方式,刻意墊高土地漲價總數額。這種作法雖然減少了表面上的交易所得,藉此規避高達35%甚至45%的所得稅負,但如今這條路已經被完全封死。

政府最新法規明確規定,未來房地交易所得可減除的「土地漲價總數額」,一律以交易當期公告土地現值所計算的減除數額為限。這項打炒房與防堵避稅的強力作法,核心目的就是要徹底防杜利用高報現值來虛增扣除額、規避房地交易所得稅負的投機行為。

對於正在積極找廠房、買廠房的企業主來說,過去口耳相傳的「民間節稅偏方」已不合時宜。這項政策大幅限縮了合法的節稅操作空間,企業在購置資產或轉讓公司名下的不動產時,必須以更透明、合規的數據來評估實際稅務。

尤其是廠房、工業土地及廠辦等工業不動產交易,應事先確認持有期間、適用稅率及可列報成本費用,以避免因錯誤試算而增加稅務負擔。

在當前政策環境下,合法合規才是企業永續經營的王道。盲目聽信錯誤的節稅手段,不僅可能面臨鉅額補稅,甚至還會影響到公司的信用與產權交割。建議所有正在尋找優質物件的買家,在出手前務必尋找專業的團隊進行稅務試算,才能在安全合法的架構下,完成最佳的資產配置。

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.15