(02)2299-1566

財稅新聞

[ 2021-10-12 ]

字體大小調整

房地合一虛列成本 當心挨罰

收藏

列印

房地合一稅制上路多年,國稅局常發現民眾透過虛列成本或費用的方式,來達到避稅效果,國稅局表示對此類案件將加強選查。近期就有納稅人刻意未提供正確成本資料、或虛增房地成本等情況,被國稅局查獲補稅。

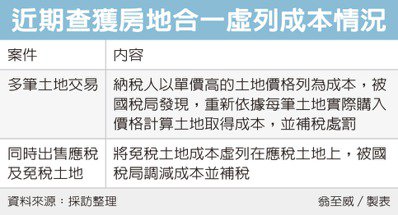

財政部中區國稅局指出,最近審理房地交易申報案件時發現一案,納稅人甲君在2017年、2018年分別取得多筆土地,並在2020年7月出售,甲君並在8月完成申報房地合一稅,但國稅局查核後發現甲君所列的成本有問題。

國稅局查到,甲君出售的多筆土地是向不同人買入,申報時卻只提供部分土地購入成本資料,並以當中單價較高的土地價格申報為購入成本,國稅局向前手調查後,重新依據每一筆土地實際購入價格,來計算甲君的土地取得成本。

甲君向國稅局喊冤,表示自己因為契約書毀損,因此就用當時鄰近地價行情來申報,不是故意漏報,但國稅局認為,納稅人買進賣出土地成本,是個人可以掌握的資訊,本來就該據實以報,仍核定甲君短報土地交易所得500多萬元,並裁處罰鍰。

另一案例也是發生在中區國稅局轄區。有一位納稅人乙君,同時出售了應稅的土地,以及免稅的公共設施保留地,卻將免稅土地的成本,虛列在應稅土地上面,藉以達到降低稅負的效果。

國稅局向土地買賣前手、後手查證後,按照應稅土地公告現值占全體的比例來分開計算,最後調減成本並向乙君補徵稅款。

國稅局表示,納稅人同時出售應稅及免稅房地,在申報時常有就應稅房地虛減售價或虛增成本的狀況,將針對這類案件加強選查,情節嚴重者恐涉有違章處罰。

國稅局表示,房地合一課徵所得稅制自2016年元旦起實施,個人交易2016年1月1日後取得的房地,即屬房地合一稅適用範圍,應在完成房地所有權移轉登記日次日起算30日內申報,提醒民眾務必據實填寫成交價額、取得成本及相關費用,以免被補稅及處罰。

資料來源:經濟日報 2021.10.12

【記者翁至威/台北報導】

財政部中區國稅局指出,最近審理房地交易申報案件時發現一案,納稅人甲君在2017年、2018年分別取得多筆土地,並在2020年7月出售,甲君並在8月完成申報房地合一稅,但國稅局查核後發現甲君所列的成本有問題。

國稅局查到,甲君出售的多筆土地是向不同人買入,申報時卻只提供部分土地購入成本資料,並以當中單價較高的土地價格申報為購入成本,國稅局向前手調查後,重新依據每一筆土地實際購入價格,來計算甲君的土地取得成本。

甲君向國稅局喊冤,表示自己因為契約書毀損,因此就用當時鄰近地價行情來申報,不是故意漏報,但國稅局認為,納稅人買進賣出土地成本,是個人可以掌握的資訊,本來就該據實以報,仍核定甲君短報土地交易所得500多萬元,並裁處罰鍰。

另一案例也是發生在中區國稅局轄區。有一位納稅人乙君,同時出售了應稅的土地,以及免稅的公共設施保留地,卻將免稅土地的成本,虛列在應稅土地上面,藉以達到降低稅負的效果。

國稅局向土地買賣前手、後手查證後,按照應稅土地公告現值占全體的比例來分開計算,最後調減成本並向乙君補徵稅款。

國稅局表示,納稅人同時出售應稅及免稅房地,在申報時常有就應稅房地虛減售價或虛增成本的狀況,將針對這類案件加強選查,情節嚴重者恐涉有違章處罰。

國稅局表示,房地合一課徵所得稅制自2016年元旦起實施,個人交易2016年1月1日後取得的房地,即屬房地合一稅適用範圍,應在完成房地所有權移轉登記日次日起算30日內申報,提醒民眾務必據實填寫成交價額、取得成本及相關費用,以免被補稅及處罰。

資料來源:經濟日報 2021.10.12

【記者翁至威/台北報導】