(02)2299-1566

財稅新聞

[ 2021-09-03 ]

字體大小調整

市地重劃首度移轉 享優稅

收藏

列印

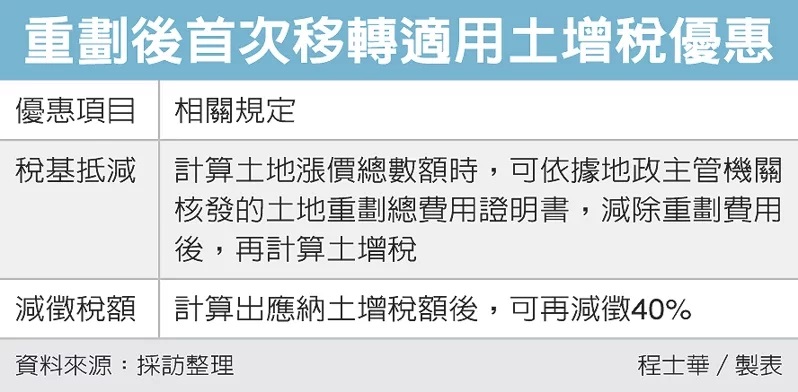

對於參與市地重劃的地主,台中市政府地方稅務局表示,土地在重劃後第一次移轉,可以享二項土地增值稅的優惠,不僅可將重劃費用從稅基扣除,計算土增稅時,還能減徵40%應納稅額。

稅務局指出,土地增值稅的稅基不是地價,而是持有期間的土地漲價總數額,依再土地漲價的程度,依20%至40%稅率徵收土增稅。

參與市地重劃的地主,日後第一次移轉土地時,可以從二個面向獲得節稅。稅務局表示,首先是在稅基計算方面,參與市地重劃後,可以從地政主管機關取得「土地重劃總費用證明書」,該證明上所記載的重劃費用,可以從土地漲價總數額中扣除。第二項優惠,是依《土地稅法》第39-1條規定,經重劃的土地,於重劃後第一次移轉時,其土增稅,可以減徵40%,稅務局表示,所謂的市地重劃,不只是公辦的市地重劃,就算是土地所有權人依法自辦的市地重劃,也可以享上述土增稅方面的優惠。

稅務局表示,重劃費用是直接從稅基減除,而後續減徵40%的優惠,則是從最終稅額來計算,也就是無論該筆移轉須課徵的土增稅稅率為20%或40%,假設一塊地漲價程度較大,經計算後應納稅額為500萬元,減徵40%後,該塊土地就只要繳300萬元土增稅。

上述二項租稅優惠所保障的,是參與市地重劃的地主,稅務局表示,法規有明訂是該土地於重劃後「第一次」移轉,代表第二手、第三手在出售時,便無法享受此優惠。

不過稅法中有放寬一項認定,稅務局表示,由於配偶之間的贈與免稅,不僅免贈與稅,土增稅也可以申請不課稅,因此就算地主在參與重劃後,曾將土地移轉給另一半,這次移轉不會影響優惠資格,未來再移轉給配偶之外的第三人時,仍可以適用扣除及減徵規定。

資料來源:經濟日報 2021.09.02

【記者程士華/台北報導】

稅務局指出,土地增值稅的稅基不是地價,而是持有期間的土地漲價總數額,依再土地漲價的程度,依20%至40%稅率徵收土增稅。

參與市地重劃的地主,日後第一次移轉土地時,可以從二個面向獲得節稅。稅務局表示,首先是在稅基計算方面,參與市地重劃後,可以從地政主管機關取得「土地重劃總費用證明書」,該證明上所記載的重劃費用,可以從土地漲價總數額中扣除。第二項優惠,是依《土地稅法》第39-1條規定,經重劃的土地,於重劃後第一次移轉時,其土增稅,可以減徵40%,稅務局表示,所謂的市地重劃,不只是公辦的市地重劃,就算是土地所有權人依法自辦的市地重劃,也可以享上述土增稅方面的優惠。

稅務局表示,重劃費用是直接從稅基減除,而後續減徵40%的優惠,則是從最終稅額來計算,也就是無論該筆移轉須課徵的土增稅稅率為20%或40%,假設一塊地漲價程度較大,經計算後應納稅額為500萬元,減徵40%後,該塊土地就只要繳300萬元土增稅。

上述二項租稅優惠所保障的,是參與市地重劃的地主,稅務局表示,法規有明訂是該土地於重劃後「第一次」移轉,代表第二手、第三手在出售時,便無法享受此優惠。

不過稅法中有放寬一項認定,稅務局表示,由於配偶之間的贈與免稅,不僅免贈與稅,土增稅也可以申請不課稅,因此就算地主在參與重劃後,曾將土地移轉給另一半,這次移轉不會影響優惠資格,未來再移轉給配偶之外的第三人時,仍可以適用扣除及減徵規定。

資料來源:經濟日報 2021.09.02

【記者程士華/台北報導】