(02)2299-1566

財稅新聞

[ 2020-09-30 ]

字體大小調整

企業買自用小客車 不能抵稅

收藏

列印

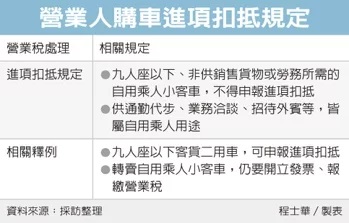

公司行號基於業務需求,常會購置小客車提供幹部或員工出勤使用,台北國稅局表示,在營業稅方面,凡是供營業人自用乘人用途,而不是直接作為商品出售的小客車,進項發票都不能扣抵稅額;自小客車未來若不再需要,轉售時仍得視為銷項,開立發票、報繳營業稅。官員表示,依《加值型及非加值型營業稅法》第19條及其施行細則所規定,公司行號等營業人購買九人座以下的小客車,如果不是為了銷售所需,或提供勞務所必須,就不能申報為營業稅進項抵稅。在實務上的認定中,還會去仔細看車輛行照所登載的車種,確認為「自用小客車」的情形,就屬於依法不得扣抵的類型之一。

就實際上的使用情形而言,官員指出,不論是營業人業務通勤需要、招待外賓載客需要、甚至是管理階層代步所需,皆屬於法定的「自用乘人」範圍,不能申報為營業進項。

反過來說,可以申報營業稅進項扣抵的情況,僅限於這台車是作為銷貨或提供服務的必要資本之一,官員指出,財政部過去曾作出解釋令,認定九人座以下的「客貨二用車」,兼具載貨功能,於法可以如實申報進項扣抵,不過這也是要依車輛行照為主。

官員表示,不只是購車時不得抵稅,企業購買自用小客車之後,如果未來沒有需求了,譬如已經購置更好的車種,此時要出售原車,就屬於銷售資產的部分,還是要開立發票,再扣一次營業稅。

如果用舉例來說明,官員表示,假設某公司去年8月時買了一輛自用小客車,當時會拿到相當於車輛總價5%的進項發票,但是這張發票就不能在去年7-8月期的營業稅申報抵稅;後來因為市場產品推陳出新,這間公司今年又購置了新車,趁去年買的舊車還有市場價值,今年6月成功將二手車轉賣出去,公司仍得再依轉賣價的5%,開立發票並報繳營業稅。

資料來源:經濟日報 2020.09.30

【記者程士華/台北報導】

就實際上的使用情形而言,官員指出,不論是營業人業務通勤需要、招待外賓載客需要、甚至是管理階層代步所需,皆屬於法定的「自用乘人」範圍,不能申報為營業進項。

反過來說,可以申報營業稅進項扣抵的情況,僅限於這台車是作為銷貨或提供服務的必要資本之一,官員指出,財政部過去曾作出解釋令,認定九人座以下的「客貨二用車」,兼具載貨功能,於法可以如實申報進項扣抵,不過這也是要依車輛行照為主。

官員表示,不只是購車時不得抵稅,企業購買自用小客車之後,如果未來沒有需求了,譬如已經購置更好的車種,此時要出售原車,就屬於銷售資產的部分,還是要開立發票,再扣一次營業稅。

如果用舉例來說明,官員表示,假設某公司去年8月時買了一輛自用小客車,當時會拿到相當於車輛總價5%的進項發票,但是這張發票就不能在去年7-8月期的營業稅申報抵稅;後來因為市場產品推陳出新,這間公司今年又購置了新車,趁去年買的舊車還有市場價值,今年6月成功將二手車轉賣出去,公司仍得再依轉賣價的5%,開立發票並報繳營業稅。

資料來源:經濟日報 2020.09.30

【記者程士華/台北報導】