(02)2299-1566

財稅新聞

[ 2020-09-28 ]

字體大小調整

出售繼承房產 可減額外負擔

收藏

列印

近期不少公眾人物辭世,若遺留下房地產,後續處分問題常讓家人傷透腦筋。財政部中區國稅局表示,若未來出售繼承房地產,只要符合四大條件,無論房產是屬於新制或舊制課稅案件,房地交易所得都可減掉貸款餘額超過繼承時房地現值部分,可減輕出售時的所得稅負擔。

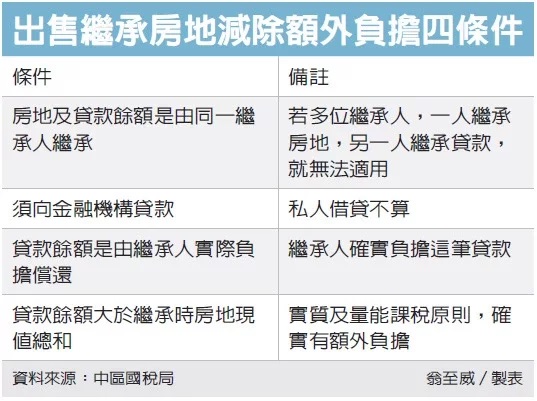

國稅局指出,四大條件包括:房地及貸款餘額是由同一繼承人繼承、須向金融機構貸款(私人借貸不算)、貸款餘額是由繼承人實際負擔償還、貸款餘額大於繼承時房地現值總和。

國稅局表示,無論適用房地合一新制或舊制課稅,只要符合前述四條件,就可減除這筆「額外負擔」。

以適用舊制案件來舉例,甲君2010年繼承父親2001年購入房地,繼承時的房地現值合計為300萬元,同時繼承了房地貸款餘額600萬元。甲君在2020年以1,000萬元將這筆房地出售,出售時房地比為四分之一。

國稅局指出,甲君房地交易所得為700萬元(1,000萬-300萬),額外負擔為300萬元(繼承貸款餘額600萬-繼承時房地現值300萬元),兩者相減後再乘以房地比為100萬元(〔700萬元-300萬元〕╳1/4),即為應課稅所得,應併入隔年綜合所得總額計稅。

若是符合房地合一新制案件,同樣也適用。國稅局再舉例,乙君2018年繼承母親2016年購入房地,繼承時房地現值合計300萬元,併同繼承該房地貸款600萬元,乙君同樣在2020年以1,000萬元出售,假設無必要費用,土地漲價總數額100萬元。以此例而言,房地交易所得與甲君一樣為700萬元,額外負擔也是300萬元,乙君在計算課稅所得額時,就是將房地交易所得減去額外負擔及土地漲價總數後,得到應課稅所得為300萬元,採用新制計稅案件,應在所有權移轉登記次日起30日內辦理申報。

資料來源:經濟日報 2020.09.28

【記者翁至威/台北報導】

國稅局指出,四大條件包括:房地及貸款餘額是由同一繼承人繼承、須向金融機構貸款(私人借貸不算)、貸款餘額是由繼承人實際負擔償還、貸款餘額大於繼承時房地現值總和。

國稅局表示,無論適用房地合一新制或舊制課稅,只要符合前述四條件,就可減除這筆「額外負擔」。

以適用舊制案件來舉例,甲君2010年繼承父親2001年購入房地,繼承時的房地現值合計為300萬元,同時繼承了房地貸款餘額600萬元。甲君在2020年以1,000萬元將這筆房地出售,出售時房地比為四分之一。

國稅局指出,甲君房地交易所得為700萬元(1,000萬-300萬),額外負擔為300萬元(繼承貸款餘額600萬-繼承時房地現值300萬元),兩者相減後再乘以房地比為100萬元(〔700萬元-300萬元〕╳1/4),即為應課稅所得,應併入隔年綜合所得總額計稅。

若是符合房地合一新制案件,同樣也適用。國稅局再舉例,乙君2018年繼承母親2016年購入房地,繼承時房地現值合計300萬元,併同繼承該房地貸款600萬元,乙君同樣在2020年以1,000萬元出售,假設無必要費用,土地漲價總數額100萬元。以此例而言,房地交易所得與甲君一樣為700萬元,額外負擔也是300萬元,乙君在計算課稅所得額時,就是將房地交易所得減去額外負擔及土地漲價總數後,得到應課稅所得為300萬元,採用新制計稅案件,應在所有權移轉登記次日起30日內辦理申報。

資料來源:經濟日報 2020.09.28

【記者翁至威/台北報導】