(02)2299-1566

財稅新聞

[ 2020-07-01 ]

字體大小調整

企業報房地合一稅 三點留意

收藏

列印

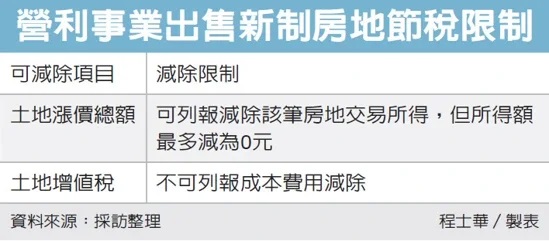

企業處理房地合一稅時,有三大重點要留意。台北國稅局指出,首先,企業出售房地所得,要併入當年度營所稅計算;其次,併入稅基後,還可以再額外減除土地漲價總數額;第三,由於已減除土地漲價總數額,因此該筆交易所繳納的土地增值稅,並不能列為成本費用節稅。

房地合一稅從2016年1月1日起施行,企業交易近年才取得的房地,房屋及土地交易所得,都要一併計入年度營利所得額,並課徵營所稅,且不再適用以往《所得稅法》第4條有關出售土地免納所得稅的規定。

官員指出,然而依據所得稅法規定,雖然土地要課稅,但還是可以依持有期間的土地增值情形節稅,出售房地收入計算營利事業所得額時,可以再減除「土地漲價總數額」,但最多只能減至零所得,超過也不能再額外減除。

舉例而言,假設A公司賣出一套適用房地合一稅的不動產,原始購入成本為970萬元,這幾年還有支付修繕等20萬元費用,總成本為990萬元;另外還有土地漲價總數額50萬元。

官員指出,假設A公司今年賣房收益可觀,出售收入總額為2,500萬元,則減除990萬元總成本後,這筆房地交易所得額就是1,510萬元;當A公司要申報營所稅時,還可以再將1,510萬元減除50萬元土地漲價總數額,等於只有1,460萬元應稅。

然而如果A公司沒找到好買家,只以1,010萬元賣出,那減除成本費用990萬元後,就只剩20萬元是應稅所得。官員表示,雖然這套房地有的土地漲價總數額為50萬元,但應稅所得只剩20萬元,所以最多只能減完20萬,讓整筆交易免稅,不能再額外減除剩下30萬元節稅。意即,在相同的成本費用下,出售金額比較低,節稅的權益也會受影響。

官員提醒,考量到房屋、土地交易所得計算時,已經讓企業減除土地漲價總數額,因此企業所繳納的土增稅,就不得再列為成本費用節稅。

資料來源:經濟日報 2020.07.01

【記者程士華/台北報導】

房地合一稅從2016年1月1日起施行,企業交易近年才取得的房地,房屋及土地交易所得,都要一併計入年度營利所得額,並課徵營所稅,且不再適用以往《所得稅法》第4條有關出售土地免納所得稅的規定。

官員指出,然而依據所得稅法規定,雖然土地要課稅,但還是可以依持有期間的土地增值情形節稅,出售房地收入計算營利事業所得額時,可以再減除「土地漲價總數額」,但最多只能減至零所得,超過也不能再額外減除。

舉例而言,假設A公司賣出一套適用房地合一稅的不動產,原始購入成本為970萬元,這幾年還有支付修繕等20萬元費用,總成本為990萬元;另外還有土地漲價總數額50萬元。

官員指出,假設A公司今年賣房收益可觀,出售收入總額為2,500萬元,則減除990萬元總成本後,這筆房地交易所得額就是1,510萬元;當A公司要申報營所稅時,還可以再將1,510萬元減除50萬元土地漲價總數額,等於只有1,460萬元應稅。

然而如果A公司沒找到好買家,只以1,010萬元賣出,那減除成本費用990萬元後,就只剩20萬元是應稅所得。官員表示,雖然這套房地有的土地漲價總數額為50萬元,但應稅所得只剩20萬元,所以最多只能減完20萬,讓整筆交易免稅,不能再額外減除剩下30萬元節稅。意即,在相同的成本費用下,出售金額比較低,節稅的權益也會受影響。

官員提醒,考量到房屋、土地交易所得計算時,已經讓企業減除土地漲價總數額,因此企業所繳納的土增稅,就不得再列為成本費用節稅。

資料來源:經濟日報 2020.07.01

【記者程士華/台北報導】