(02)2299-1566

財稅新聞

[ 2020-05-21 ]

字體大小調整

公司申請停業 注意三要點

收藏

列印

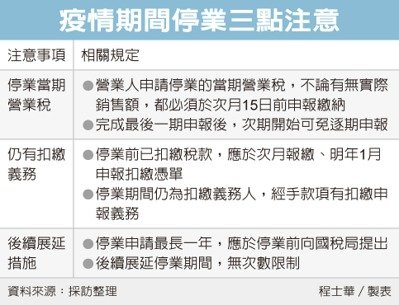

今年新冠肺炎疫情爆發,不少業者可能不堪連月虧損,有意暫停營業。台北國稅局提醒,營業人申請停業有三點注意。第一,申請停業後無論盈虧,都必須申報當期營業稅;第二,後續若經手扣繳項目,仍有義務申報扣繳;第三,停業申請最長一年,不過後續年度申請展延無次數限制。官員表示,受到新冠肺炎疫情影響,各行各業營運都受到嚴峻衝擊,營業人如果打算在疫情趨緩前暫停營業,首先要留意的是最後一期申報義務。

官員表示,營業人申請停業的當期營業稅,不論有無實際銷售額,都必須於次月15日前,填具營業稅申報書,並檢附退抵稅款等其他有關文件,向所在地國稅局申報銷售額、應納或溢付營業稅額;完成當期申報後,下一期開始才可以免除逐期申報營業稅的義務。

除了營業稅之外,營業人也是法定的扣繳義務人,依據《所得稅法》相關規定,業者若是在停業前,甚至停業後仍持續有諸如店面租金、員工薪資等支出,相關的扣繳義務也不會改變,不僅須在給付當下扣繳稅款,還必須於相關款項給付隔月繳納已扣繳稅款,並於隔年1月辦理各類所得扣繳憑單申報。

由於新冠肺炎疫情是在今年年初爆發,官員提醒,很多業者雖然已經停業,但是今年仍有部分扣繳稅額,別忘記明年1月還是要申報扣繳憑單。

官員表示,依據《加值型及非加值型營業稅法》第31條規定,營業人欲暫停營業,應於停業前先向所在地國稅局申報核備,每次停業期間最長不得超過一年,若仍打算繼續停業,可於停業期間屆滿前向國稅局申報展延停業期間。

官員表示,跟許多的稅務展延不同,停業展延並沒有次數限制,業者可以休息至合適時機,再次重新出發。

資料來源:經濟日報 2020.05.21

【記者程士華/台北報導】

官員表示,營業人申請停業的當期營業稅,不論有無實際銷售額,都必須於次月15日前,填具營業稅申報書,並檢附退抵稅款等其他有關文件,向所在地國稅局申報銷售額、應納或溢付營業稅額;完成當期申報後,下一期開始才可以免除逐期申報營業稅的義務。

除了營業稅之外,營業人也是法定的扣繳義務人,依據《所得稅法》相關規定,業者若是在停業前,甚至停業後仍持續有諸如店面租金、員工薪資等支出,相關的扣繳義務也不會改變,不僅須在給付當下扣繳稅款,還必須於相關款項給付隔月繳納已扣繳稅款,並於隔年1月辦理各類所得扣繳憑單申報。

由於新冠肺炎疫情是在今年年初爆發,官員提醒,很多業者雖然已經停業,但是今年仍有部分扣繳稅額,別忘記明年1月還是要申報扣繳憑單。

官員表示,依據《加值型及非加值型營業稅法》第31條規定,營業人欲暫停營業,應於停業前先向所在地國稅局申報核備,每次停業期間最長不得超過一年,若仍打算繼續停業,可於停業期間屆滿前向國稅局申報展延停業期間。

官員表示,跟許多的稅務展延不同,停業展延並沒有次數限制,業者可以休息至合適時機,再次重新出發。

資料來源:經濟日報 2020.05.21

【記者程士華/台北報導】