財稅新聞

[ 2026-04-01 ]

字體大小調整

共有房屋分割必看!交換VS贈與契稅差異一次搞懂

收藏

列印

兄弟2人因繼承而共同持有家中長輩所遺2筆建物,為讓建物管理更加便利,想透過移轉建物持分方式整合產權,各取得單一建物全部權利範圍,因此,想瞭解採交換或贈與方式辦理,應納契稅是不是都一樣?

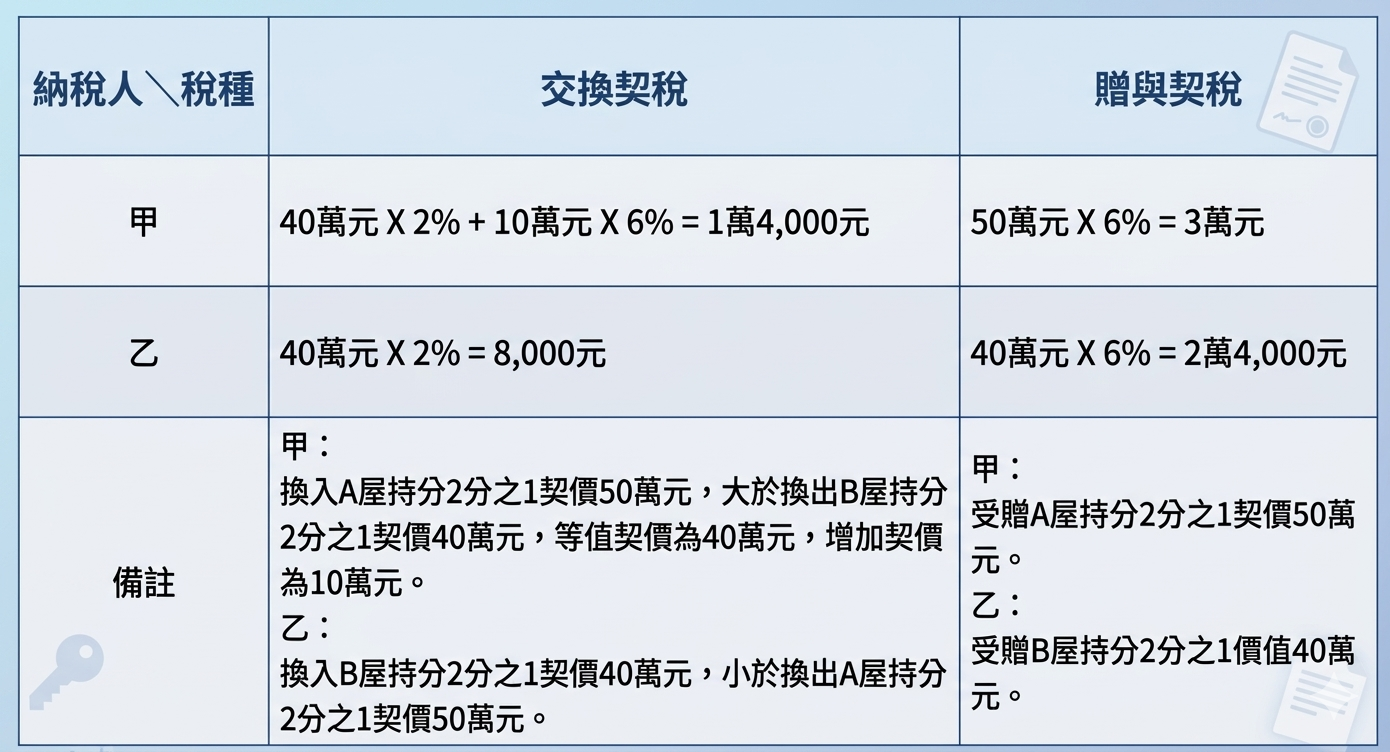

房屋之買賣、承典、交換、贈與、分割或因占有而取得所有權,均應申報繳納契稅,而契稅係按契價乘上適用稅率而得。持分建物訂定交換或贈與契約相互移轉,適用不同契稅稅率,交換契稅稅率2%;贈與契稅稅率6%。若以交換方式辦理,遇建物間交換契價不相等,則交換等值部分按稅率2%計徵契稅,換入增加契價部分則按稅率6%計徵。

舉例說明,甲、乙兩人共同持有A、B屋,持分各2分之1,A、B屋核定契價分別為100萬元及80萬元,經約定甲取得全部A屋、乙取得全部B屋。如約定以交換方式相互移轉持分,甲換入A屋持分2分之1及乙換入B屋持分2分之1,應納契稅各為1萬4,000元及8,000元;如約定以贈與方式互移轉持分,則甲乙應納契稅各為3萬元及2萬4,000元,計算及說明如下:

除建物與建物交換,可適用交換契稅核定外,建物與土地交換,取得建物所有權的納稅義務人,也有交換稅率的適用。

發文單位:地王不動產資訊網

發文日期:2026.04.01

房屋之買賣、承典、交換、贈與、分割或因占有而取得所有權,均應申報繳納契稅,而契稅係按契價乘上適用稅率而得。持分建物訂定交換或贈與契約相互移轉,適用不同契稅稅率,交換契稅稅率2%;贈與契稅稅率6%。若以交換方式辦理,遇建物間交換契價不相等,則交換等值部分按稅率2%計徵契稅,換入增加契價部分則按稅率6%計徵。

舉例說明,甲、乙兩人共同持有A、B屋,持分各2分之1,A、B屋核定契價分別為100萬元及80萬元,經約定甲取得全部A屋、乙取得全部B屋。如約定以交換方式相互移轉持分,甲換入A屋持分2分之1及乙換入B屋持分2分之1,應納契稅各為1萬4,000元及8,000元;如約定以贈與方式互移轉持分,則甲乙應納契稅各為3萬元及2萬4,000元,計算及說明如下:

除建物與建物交換,可適用交換契稅核定外,建物與土地交換,取得建物所有權的納稅義務人,也有交換稅率的適用。

發文單位:地王不動產資訊網

發文日期:2026.04.01