財稅新聞

[ 2025-08-14 ]

字體大小調整

房地合一申報 別踩四地雷

收藏

列印

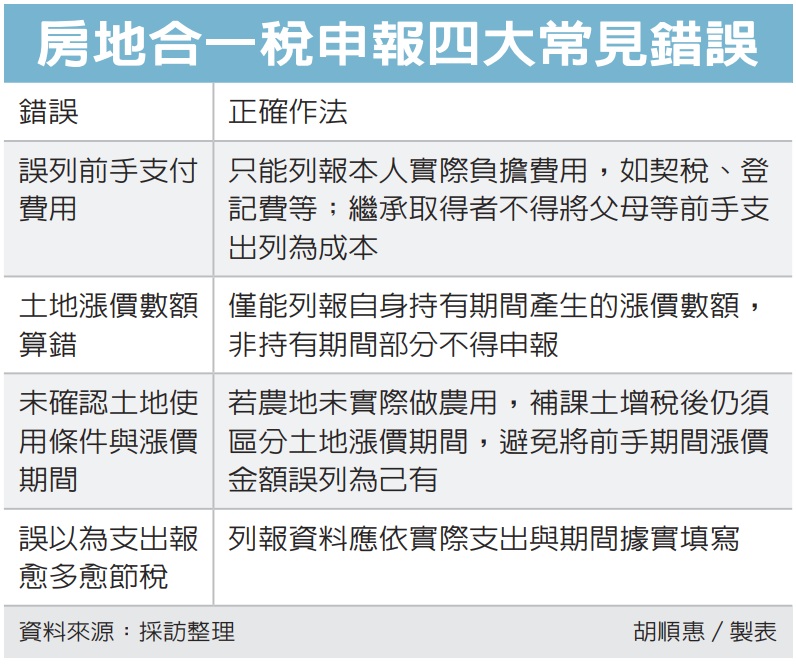

財政部高雄國稅局表示,近期查核房地合一稅申報案件時,發現常見四大錯誤,包括誤報前手支付費用、整張照抄土增稅繳款書上的漲價總額、未核實土地使用條件、虛報成本費用,提醒納稅人應據實填報,以免影響自身權益。

首先,誤將「前手支付費用」列為成本,常見狀況是,納稅人因房地為繼承取得,在申報時誤把前手(如父母)當年購買時支付的契稅、登記費、印花稅等費用,直接申報為成本,但依規定,成本費用須是由申報人本人實際負擔,繼承取得者不得列報他人支出項目。

舉例來說,納稅人小花(化名)出售父親留下的不動產時,整理父親當年購屋相關費用單據,試圖列報為成本,經查後因非其本人支出,遭剔除並補繳稅款。

其次,土地漲價總額照抄,納稅人直接使用土地增值稅繳款書上記載的漲價總數額作為申報減項,卻未區分哪些是自己持有期間產生的漲價,像是納稅人阿章(化名)在2020年購入農地,2024年出售時列報52萬元土地漲價總額,不過,實際上其中46萬元是前手在2010至2020年間的土地漲價金額,國稅局僅認列其2020至2024年間6萬餘元的部分,最終須補繳本稅約15萬元。

第三,未確認漲價期間與土地使用條件,國稅局指出,若出售的是農地,且在持有期間未實際做農業使用,即便原本未被課徵土增稅,仍可能補稅並影響申報內容,這類情況下,申報人若不區分土地使用狀況與持有期間,直接引用漲價總額數據,也可能列報錯誤。

第四,誤以為報得愈多愈安全,部分民眾,認為列報費用或土地漲價金額愈高愈能節稅,但若資料來源不實或計算錯誤,經稅局查核後反而得補稅,並可能依規定處以罰鍰。

國稅局呼籲,辦理房地合一稅申報時,應詳實檢附相關資料與支出憑證,尤其是繼承或購買時間與土地漲價期間的區分至關重要,應釐清相關規定。

房地產示意圖。記者朱曼寧/攝影

資料來源:經濟日報 2025.08.14

【記者胡順惠/台北報導】

首先,誤將「前手支付費用」列為成本,常見狀況是,納稅人因房地為繼承取得,在申報時誤把前手(如父母)當年購買時支付的契稅、登記費、印花稅等費用,直接申報為成本,但依規定,成本費用須是由申報人本人實際負擔,繼承取得者不得列報他人支出項目。

舉例來說,納稅人小花(化名)出售父親留下的不動產時,整理父親當年購屋相關費用單據,試圖列報為成本,經查後因非其本人支出,遭剔除並補繳稅款。

其次,土地漲價總額照抄,納稅人直接使用土地增值稅繳款書上記載的漲價總數額作為申報減項,卻未區分哪些是自己持有期間產生的漲價,像是納稅人阿章(化名)在2020年購入農地,2024年出售時列報52萬元土地漲價總額,不過,實際上其中46萬元是前手在2010至2020年間的土地漲價金額,國稅局僅認列其2020至2024年間6萬餘元的部分,最終須補繳本稅約15萬元。

第三,未確認漲價期間與土地使用條件,國稅局指出,若出售的是農地,且在持有期間未實際做農業使用,即便原本未被課徵土增稅,仍可能補稅並影響申報內容,這類情況下,申報人若不區分土地使用狀況與持有期間,直接引用漲價總額數據,也可能列報錯誤。

第四,誤以為報得愈多愈安全,部分民眾,認為列報費用或土地漲價金額愈高愈能節稅,但若資料來源不實或計算錯誤,經稅局查核後反而得補稅,並可能依規定處以罰鍰。

國稅局呼籲,辦理房地合一稅申報時,應詳實檢附相關資料與支出憑證,尤其是繼承或購買時間與土地漲價期間的區分至關重要,應釐清相關規定。

房地產示意圖。記者朱曼寧/攝影

資料來源:經濟日報 2025.08.14

【記者胡順惠/台北報導】