企業主必看!個人持有「工業廠房」出售,如何適用房地合一稅2.0優惠稅率?

自房地合一稅2.0修法後,政府特別延長個人房地短期交易所得課重稅(35%、45%)的持有期間,以抑制個人短期炒作不動產。這項政策大幅拉長了高稅率的閉鎖期,使得不論是以個人名義持有生產廠房的企業主,或是預備進行工廠都更重建的資產配置者,在進行工業廠房、廠辦大樓或土地買賣時,都面臨了更高的交易成本。如果未滿2年即出售,將直接面臨高達45%的重稅!因此,提早規劃持有年限、掌握非自願因素或特定優惠條款,才能在合法範圍內將稅務負擔降到最低。本篇文章將由地王不動產專業團隊,為您逐條解析個人持有廠房適用新制的完整稅率級距與合法節稅地圖。

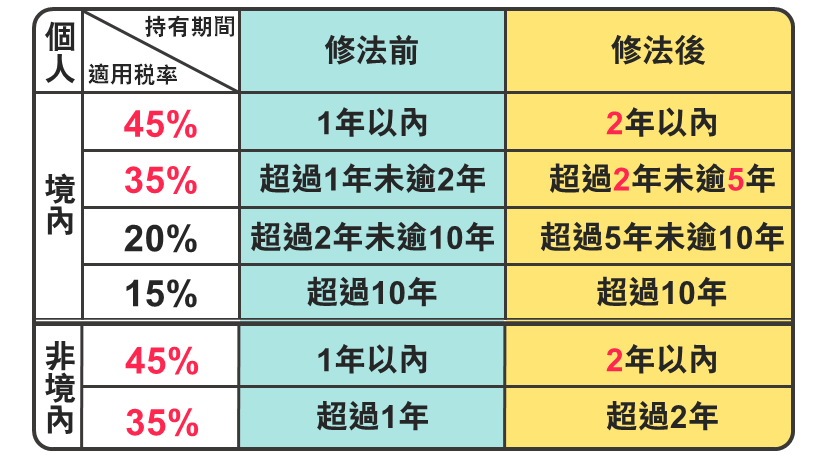

一、 最新所得稅法第14-4條:個人持有廠房稅率級距表

當企業主以「個人名義」持有並轉讓廠房、廠辦或工業用地時,適用中華民國《所得稅法》第14-4條第3項第1款之規定。其持有期間與稅率對照如下:

二、 企業主(個人持有廠房)節稅案例實戰試算

許多企業主在創立初期,習慣以「負責人個人名義」購買工業用地興建自用廠房。當面臨公司擴廠、產業轉型需要出售舊廠房時,不同的出場時機與合作模式,課徵房地合一稅將有天壤之別。

案例背景

王董事長以個人名義在北部取得一塊工業用地興建生產廠房,若未來出售廠房扣除取得成本、改良費用及土地漲價總數額後,課稅所得(淨利)為新台幣 5,000 萬元。

情況 A:廠房蓋好不到 2 年,因資金週轉急售

自房地合一稅2.0修法後,政府特別延長個人房地短期交易所得課重稅(35%、45%)的持有期間,以抑制個人短期炒作不動產。這項政策大幅拉長了高稅率的閉鎖期,使得不論是以個人名義持有生產廠房的企業主,或是預備進行工廠都更重建的資產配置者,在進行工業廠房、廠辦大樓或土地買賣時,都面臨了更高的交易成本。如果未滿2年即出售,將直接面臨高達45%的重稅!因此,提早規劃持有年限、掌握非自願因素或特定優惠條款,才能在合法範圍內將稅務負擔降到最低。本篇文章將由地王不動產專業團隊,為您逐條解析個人持有廠房適用新制的完整稅率級距與合法節稅地圖。

一、 最新所得稅法第14-4條:個人持有廠房稅率級距表

當企業主以「個人名義」持有並轉讓廠房、廠辦或工業用地時,適用中華民國《所得稅法》第14-4條第3項第1款之規定。其持有期間與稅率對照如下:

二、 企業主(個人持有廠房)節稅案例實戰試算

許多企業主在創立初期,習慣以「負責人個人名義」購買工業用地興建自用廠房。當面臨公司擴廠、產業轉型需要出售舊廠房時,不同的出場時機與合作模式,課徵房地合一稅將有天壤之別。

案例背景

王董事長以個人名義在北部取得一塊工業用地興建生產廠房,若未來出售廠房扣除取得成本、改良費用及土地漲價總數額後,課稅所得(淨利)為新台幣 5,000 萬元。

情況 A:廠房蓋好不到 2 年,因資金週轉急售

- 持有期間:1年半(未滿2年)

- 適用稅率:45%

- 應納房地合一稅:5,000萬 × 45% = 2,250 萬元

- 地王專家解析:這是最不划算的處分方式,將近一半的獲利都必須繳稅。若非急迫,建議拉長持有年限。

情況 B:響應政府政策,參與老舊工業區都市更新

王董事長提供該廠房土地,參與工業區都市更新,重建為現代化廠辦大樓,大樓蓋好後王董事長分回其中一層並於 3 年內賣出。

- 持有期間:重建完成後 3 年(5年以下)

- 適用稅率:適用租稅優惠條款,視為20%(免除短期重稅)

- 應納房地合一稅:5,000萬 × 20% = 1,000 萬元

- 節稅效果:比情況 A 現省 1,250 萬元的稅金!

地王專家解析: 依法參與都更或危老重建,其第一次移轉即使在5年內,依然能適用20%的優惠常規稅率,是企業資產活化非常重要的節稅管道。

三、 專業地王不動產建議:廠房交易前必做的三大功課

在不動產買賣流程中,稅務規劃往往要在「簽約前」就提前完成。為了避免誤觸 45% 的重稅盲區,地王不動產提醒各位企業主:

1.精準計算持有期間的「起算點」: 廠房的持有期間通常是以「土地及建物完成所有權移轉登記之日」起算至「交易登記之日」。但如果是繼承、合建分屋或都更,起算日各有不同規定,務必諮詢專家。

2.妥善留存所有成本憑證: 包含當初的買入契據、整修廠房的工程發票、仲介費、代書費等。這些在未來申報房地合一稅時,全都能用來扣抵所得,直接降低課稅基數。

3.評估「個人持有」與「法人持有」的差異: 房地合一稅2.0同樣納管了營利事業(法人),但法人的非自願或特定推案課稅邏輯與個人不同。在處分前,通盤比較兩者利弊才能做出最優決策。

工業廠房與一般住宅買賣不同,涉及的法規更為龐雜,包含工業區土地使用管制、消防申報、工廠登記廢止等。想了解更多廠房買賣要注意什麼嗎?或是想對比房地合一稅2.0-法人持有房地之期間與稅率的差異?

歡迎隨時聯繫地王不動產專業工業地產團隊,我們將為您的資產量身打造最合法的節稅規劃!

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.11

三、 專業地王不動產建議:廠房交易前必做的三大功課

在不動產買賣流程中,稅務規劃往往要在「簽約前」就提前完成。為了避免誤觸 45% 的重稅盲區,地王不動產提醒各位企業主:

1.精準計算持有期間的「起算點」: 廠房的持有期間通常是以「土地及建物完成所有權移轉登記之日」起算至「交易登記之日」。但如果是繼承、合建分屋或都更,起算日各有不同規定,務必諮詢專家。

2.妥善留存所有成本憑證: 包含當初的買入契據、整修廠房的工程發票、仲介費、代書費等。這些在未來申報房地合一稅時,全都能用來扣抵所得,直接降低課稅基數。

3.評估「個人持有」與「法人持有」的差異: 房地合一稅2.0同樣納管了營利事業(法人),但法人的非自願或特定推案課稅邏輯與個人不同。在處分前,通盤比較兩者利弊才能做出最優決策。

工業廠房與一般住宅買賣不同,涉及的法規更為龐雜,包含工業區土地使用管制、消防申報、工廠登記廢止等。想了解更多廠房買賣要注意什麼嗎?或是想對比房地合一稅2.0-法人持有房地之期間與稅率的差異?

歡迎隨時聯繫地王不動產專業工業地產團隊,我們將為您的資產量身打造最合法的節稅規劃!

發文單位:地王不動產資訊網

發 文 者:地王不動產

發文日期:2026.06.11